POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

当前位置:首页 - 第10页

小微商户银联POS机注销不再难!最简单的操作指南来了!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1285次

有时候,小微商户可能不再需要POS机了,那POS机该怎么注销呢?其实操作并不复杂。首先,我们需要联系POS机的服务商或代理商。一般POS机是通过他们办理的,注销时也需要他们的协助。你可以通过客服电话、在线客服或者直接找到办理POS机的销售人员,告知他们想要注销POS机的需求。想把POS机彻底注销掉?2种方式,特别是第二种,稳得很通常,服务商会要求提供一些信息,比如POS机的商户号、注册时的身份证件等。这个流程一般很快,大部分服务商会在1-3个工作日内处理完毕。如果还有押金没有退还,记得也要向他们确认,确保所有手续都处理妥当。注销完成后,POS机就不能再使用了,机器要归还或者自己处理掉。一定要确保完全注销了,以免后续还会产生流量费等其他费用。怎么注销POS机小微商户?如果你的小微商户已经不再运

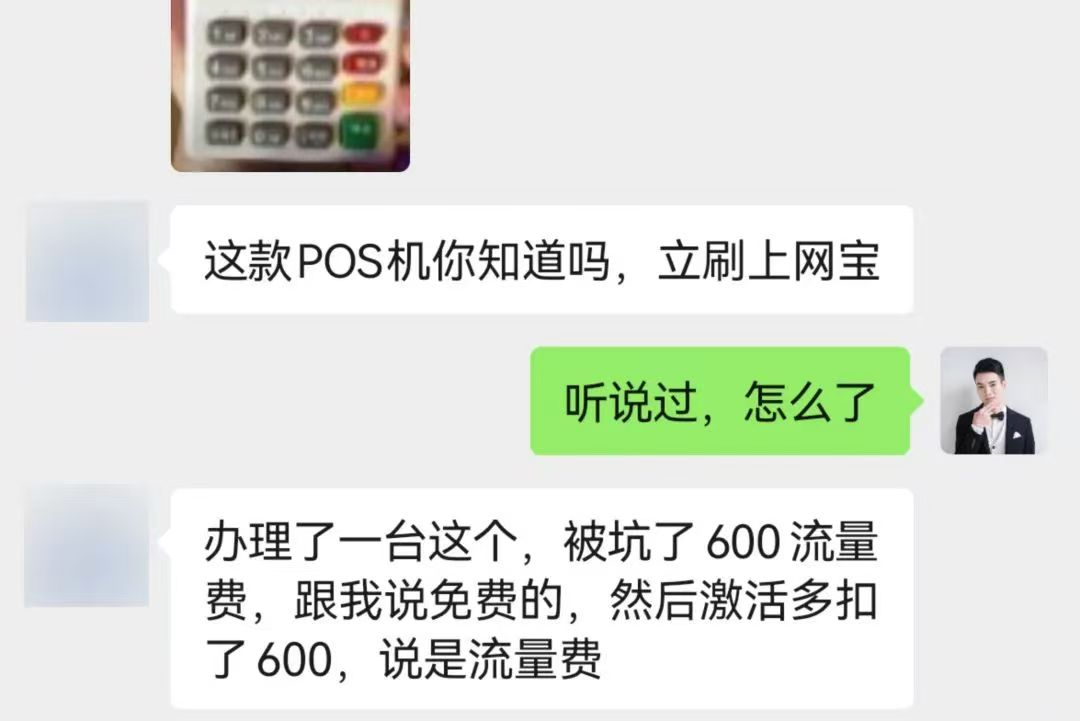

注意!有人办理立刷的这款POS机被骗600元流量费!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1131次

近日,有网友反映称:办理立刷POS机被代理商坑了600元“流量费”,而这款立刷POS机名为“立刷上网宝”。多元化产品:嘉联立刷上网宝据了解,“立刷上网宝”是嘉联支付官方于2024年5月推出的一款多元化功能产品,相较于普通款POS机最大的区别,是融合了“随身WI-FI”功能,既能刷卡也可以给手机、平板等设备连接网络。如果有“随身WI-FI”功能需求的持卡人,该产品倒也是个不错的选择,即使流量费600元/年高出同类产品很多,毕竟功能整合更加便捷。注:根据嘉联官网显示,其公布的《收费项目及收费标准》中有注明随身WI-FI项目,费用顶格是660元/年。此外,嘉联支付还在同年11月推出了一款权益性的Pro版本,同样有“随身WI-FI”功能,包括降低扫码费率的权益,办理要求是权益会员费299或399元/

完了完了!!信用卡以后只能用于真实消费!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1126次

信用卡以后只能用于真实消费不能周转了!信用卡政策下发执行,倒卡时代要结束了!继停了免密支付后,新的监管文件又下来了!简单说就是要管管支付合作,查清楚大家是不是真的在消费,那些不太合规的机器也不能用了——地方监管的文件都能查到,可不是说着玩的!这几点大家可得记牢了,不然很容易踩坑:1.要是总在同一个商户那里刷,不管刷多少次,直接就进重点关注名单了;2.连续3个月就盯着那几个地方刷,也会被特别留意;3.还有那种消费时间和商户不搭,刷得又快的,分分钟就触发预警——尤其是大半夜刷的,太扎眼了!这两天好多人都收到警告短信或者电话了。那些天天半夜用同一个商户的机子刷的,卡片直接就不安全了,真是太惨了!避坑攻略赶紧存好:1.消费时间按早、中、晚7:2:1的比例来安排;2.选那种合规的、商户池能

POS机官网:卡友们注意了,拉某拉商户即将关闭!

发布 : admin | 分类 : 一清机大全 | 评论 : 0 | 浏览 : 1231次

各位卡友,现在公司接到最新通知之前办理的拉某拉机器用同名营业执照注册的商户现在已经陆续开始关闭了,有开机提示“商户已注销”的联系我尽快换机,避免耍卡不到账,延迟到账,影响自己资金周转,导致逾期情况。拉卡的拉大量批机器被关闭同名超、➄陆续关闭!机器能不刷卡或显示异常请抓紧联系我换新的!

信用卡8月新规真的太猛啦!倒卡的朋友这下可麻烦了!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1307次

八月新规定马上就要落地咯,个人POS机机要被禁止流通啦!这事儿影响可不小,快跟我来看看!一、为啥要规范个人POS机?堵住消费漏洞:有些不正规机构借着支付公司的渠道,搞出那些违规的机器,费用一点都不透明,乱扣费的情况经常发生,有时候单笔就能扣200+,太坑了。保障资金安全:从非正规渠道办的poss机,特别容易泄露信息,还可能被盗刷,规范之后,资金安全隐患就能降低不少啦。促进行业规范:之前第三方poss机市场,费率乱七八糟,还老是跳码,新规能让支付行业变得更透明,更靠谱。二、咱用户该咋整呢?赶紧停用单一商户设备!八月银行200+个监测指标完全启动,之后会对长期不用的卡片、交易异常的卡片进行规范管理,同一商户当天连续用两次,可能就会被限.制使用咯,早点停用,别到时候有损失。用

哪里办理的POS机正规可靠,怎么办理正规的POS机?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 654次

1.哪里可以办理正规靠谱的POS机?想要找个地方办理靠谱的POS机,首先我们得选对渠道。靠谱的渠道主要是大品牌的支付公司,一般这些公司在业内有口碑,售后服务也比较好。比如说一些知名的支付公司,他们有自己的官方网站和客服。我们可以直接通过微信联系他们的客服,添加他们的微信号,让他们帮助我们选择适合我们的POS机。在咨询的时候,我们可以将自己的需求告诉客服,比如是做零售、餐饮还是线上业务。客服会根据我们的需求推荐合适的机器。有些代理可能会以一些低费率来吸引我们,大家可要小心了,这种常常是设有陷阱的,毕竟便宜没好货。我们在选择的时候,一定要查看一些用户的反馈,了解他们的真实体验,才能避开那些劣质产品。办理的过程中,客服会协助我们完成整个流程。比如说,填写信息、提供身份证和银行卡等资料。要提醒大家

POS机申请时怎么识别真实费率?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1079次

1、POS机申请时怎么识别押金套路?说到办POS机,最容易被坑的就是押金问题。现在市面上主要有两种收费模式:第一种是发货前收39到99元押金,包邮到家,只要1个月内刷满1万就全额退还。这种最靠谱,机器到手就能直接用,押金说白了就是怕你拿机器不用。第二种最坑人!号称"免费送机",结果快递到付,注册后非要你首刷299元才能激活。代理嘴上说刷满6个月就退钱,实际上这笔钱直接进了他们腰包。网上那些骂POS机骗局的,十有八九都是栽在这招上。记住个小窍门:凡是要求首刷大额激活的,扭头就走。正规POS机根本不需要这操作,就像你去超市买东西,哪有先交押金才能进门的道理?2、POS机真实费率怎么看穿?费率这块水更深,教你三招防坑:首先看基础费率:刷信用卡0.6%、扫码0.38%、储蓄卡0.

POS机官网:嘉联立刷POS机领取网如何进行申请?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 565次

1.如何申请嘉联支付POS机呢?我们要知道申请嘉联支付的POS机并不复杂,大家可以通过添加客服的微信来开始。我们可以直接扫描二维码或者在微信里搜索客服的微信号,输入关键词“POS机申请”,客服会很快回复我们哦。接下来,我们需要告诉客服我们的具体使用需求,比如是个人使用还是商户使用。客服会根据我们的需求推荐合适的机器。确定好机器后,我们需要提供一个收货地址。别担心,嘉联支付的POS机会选择快递包邮送到,一般全国范围内2到3天就能够收到。机器送到后,我们可以参考客服提供的注册和激活流程,顺利完成激活,开始使用。同时,嘉联支付也提供永久的售后服务,让我们在使用过程中无后顾之忧。2.个人或企业申请的条件是什么?如果我们是个人想申请嘉联支付的POS机,条件其实很简单。只需要年满18岁,身份证还有银

星驿付小陆、好聚合、立刷、鲲鹏POS机费率谁更低?

发布 : admin | 分类 : 一清机大全 | 评论 : 0 | 浏览 : 1368次

1、星驿付小陆、好聚合、立刷、鲲鹏POS机费率对比:说到POS机费率,大家最关心的就是“谁更便宜”。目前市场上主流的星驿付小陆、好聚合、立刷、鲲鹏这四家,其实标准刷卡费率都是0.6%,扫码费率0.38%,储蓄卡0.5%(封顶20元)。表面看都一样,但实际使用中可能有隐藏套路:星驿付小陆的费率比较透明,但总是会出现安心无忧需要手动关闭,且24小时后生效;鲲鹏目前比较稳定,流量费68/每年;立刷后期也出现了一个保险费用,而且每次刷卡需要注意,一不小心就扣掉了!好聚合的目前可以注册四个通道,费率也是比较稳定的。2、怎么选才不被坑?重点看这3点:第一看有没有押金套路:目前讲的这几款在我们代理商这都是免押领取的,只需要首月累计刷满一万即可。第二看流量费:四家都是68元/年,但有些代理会隐瞒这笔钱,等扣

POS机领取了不激活可以吧?免费POS机不激活可以吗?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 875次

1.免费POS机不激活可以吗?大家在问,免费POS机领取了不激活可以吗?其实说白了,免费POS机的概念就是为了吸引用户来使用。有些朋友以为既然是“免费”,那就没必要急着去激活和使用。其实不然。虽然很多商家会提供免费的POS机,但通常是要求达到一定的刷卡额度才能退还押金,这个是很常见的情况。简单来说,如果咱们领了机器却不激活,后面这笔押金可能就无法退回来,甚至有可能会收取一些额外的费用。所以,尽管是免费POS机,我们还是需要在领取之后尽快激活一下。激活的过程其实很简单,只要按照客服提供的指引操作就好。别忘了,很多时候免费赠送的POS机是从公司的收入中扣除的。如果大家一直不使用,就变相浪费了这份资源。索性没有太多的经济负担,那就及时激活,找机会刷刷,尽量做到既能使用又能退回押金,这样才是最明智

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!