POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

办POS机的业务员联系不上了怎么办?先别慌,按这几步处理

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 825次

这两年我遇到不少类似的咨询:机器是以前业务员给办的,当时说得挺好,费率、售后、押金都有回应。用了一段时间后,微信不回了,电话打不通了,机器突然涨费率、到账慢、流量费扣了,用户一下子不知道该找谁。这种事在个人POS机和小微商户收款POS机里挺常见。不是每个业务员都不靠谱,但确实有些人做一阵子就换行业了,或者只负责前期推广,后面售后没人接。用户最怕的不是机器出问题,而是问题来了找不到人。先把机器信息和交易记录整理出来业务员联系不上,第一步不是急着换机器。先把现有机器的信息找出来,比如机器品牌、支付机构名称、商户编号、终端编号、APP名称、最近几笔交易记录。很多用户只记得“当时谁给我寄的”,但真要处理问题,靠聊天记录很难说清。如果机器还能登录APP,先看账单里显示的费率、到账金额、扣费明细

POS机办理常见骗局:免费机器、低费率和押金套路别踩坑

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1031次

这几年问POS机办理的人不少,真正让我印象深的不是谁办到了多便宜的机器,而是很多人办之前没问清楚,后面才发现被押金、流量费、费率上调这些问题折腾。尤其是个人POS机和小微商户用的刷卡机,看着门槛不高,其实里面坑挺多。我平时接触到的用户里,最常见的情况就是:一开始对方说免费送,结果机器到了要先刷一笔;说是低费率一清机,后面账单里多出一堆看不懂的费用;说售后随时在线,真出问题了微信没人回。说白了,POS机办理避坑,核心不是看对方嘴上承诺什么,而是看费用、资质、售后这些细节能不能讲明白。免费送机器,先别急着高兴免费POS机不是一定有问题,行业里确实有部分设备是通过后续交易服务来覆盖成本。但如果对方只反复强调“免费”,却不说押金、激活、达标、流量费,那就要留心了。有的用户收到机器后,被要求首

陌生电销说要免费换POS机?近期冒充客服换机骗局提醒

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 731次

近期,不少POS机用户反映,自己接到陌生电话,对方自称“总部客服”“售后中心”“支付公司工作人员”,声称原来的POS机即将停用、费率要上调、系统要升级,要求用户尽快更换一台新机器。电话里听起来很着急,还会准确说出一些行业话术,让人一时难以分辨真假。这类电话并不一定都是正规通知。对普通用户来说,遇到陌生电销要求换POS机,最重要的不是马上配合,而是先核实对方身份、核实机器来源、核实费用规则。尤其是涉及押金、流量费、激活费、刷够返还、扫码登记等内容时,更要提高警惕。为什么最近冒充客服换机的电话变多了?POS机行业用户基数大,很多人办理机器后多年没有主动维护,也不了解支付机构政策调整、费率变化、设备升级等信息。一些不良电销人员正是抓住用户信息不对称的心理,用“老机器不能用”“不换会影响到账”

POS机从实时秒到改为隔天到账,支付行业调整期商户该如何应对?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1277次

近期不少商户都察觉到支付体验的明显变化:常用POS机的默认秒到账服务已悄然取消,多数交易转为隔天到账模式,原本顺畅的资金周转节奏被打乱,这波行业调整也让不少商户对背后缘由心生疑惑。事实上,这并非支付机构的随意调整,而是监管政策收紧与行业风控全面升级背景下,支付行业规范化发展的必然结果。此次到账时效调整的核心驱动力,源于监管政策的明确落地。2025年央行正式要求,所有POS机交易必须通过网联清算平台完成二次核验,银联智能风控系统也同步升级迭代,重点聚焦交易真实性核查,全力防范涉赌涉诈、反洗钱等违规风险。此前大家习以为常的“秒到账”,本质是支付机构为商户提供的垫资服务,而在新规要求下,机构为降低自身资金风险,已逐步缩减垫资业务规模,行业主流清算模式回归至T+1隔天到账,目前多家头部支付机构均已同

用固定商户的POS机,如何有效防范信用卡遭遇封控或降额?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1737次

259号文件落地后一机多商户退场,信用卡倒卡族如何规避风控降额? 2023年《央行259号文件》全面实施,正式宣告一机多商户时代彻底落幕,这对长期依赖倒卡的信用卡持卡人来说,无疑是重大冲击,风控压力陡增。 01信用卡风控降额频发,3类典型情况需警惕 自《259号文件》落地执行,叠加监管层进一步强化信用卡套现管控力度,近期银行风控降额案例大幅增加,主要集中在以下三类场景: 风控1:规范用卡短信预警 初级风控多以短信提醒形式呈现,内容多为告知持卡人需合规用卡,明确信用卡资金不得流入非消费领域,部分银行还会直接提示“不得通过POS机套现”。收到这类短信,意味着发卡行已监测到你的用卡行为存在异常,需及时调整。 风控2:特定商户交易受限&n

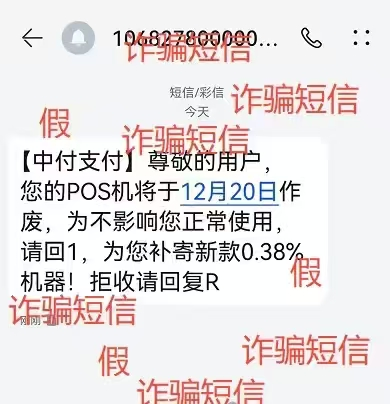

POS机官网:中付支付报案!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1007次

11月26日,中付支付在其官网发布饿了《关于冒充“中付支付”实施诈骗行为的严正声明》。 声明表示,近期我司陆续接到大量反馈,有诈骗分子冒用中付支付(含新中付、中付、易付刷、中付刷、中付易科等旗下收单业务相关子品牌)名义,通过短信、电话、微信等渠道向商户及用户发布虚假通知,谎称“中付支付POS机即将停用/作废,需更换0.38%低费率免年费新机”。 对此,中付支付严正声明:中付支付从未以短信、电话、微信私信等形式,要求商户或用户更换POS设备。所有业务调整、设备升级、合规通知均通过官方网站、官方APP、认证公众号通知发布,无其他非正式渠道。针对上述涉嫌违法犯罪行为,中付支付强调已向公安机关正式报案,并将全力配合查处工作,依法追究诈骗分子的法律责任。中付支付始终致力于保障合作伙

还在为额度不够发愁?这些提额技巧让你快速升级,再也不用纠结!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 746次

额度告急的焦虑,谁懂这种窘迫? 钱包见底的无奈,想必很多人都深有体会——刚发的工资还没捂热,信用卡额度就已告急。那种心仪好物近在眼前却因额度不够无法下手的纠结,比满心期待落空更让人煎熬!别急着emo,额度提升远没有想象中那么难。银行不会主动透露的提额玄机,今天一次性为你拆解!不管是信用卡、花呗,还是临时额度申领、固定额度升级,总有一套方案能帮你摆脱困境。 临时额度:别把“应急款”当成“救命钱” 不少人把临时额度当成解决资金缺口的救命稻草,其实这是典型的误区!临时额度就像短期租借的“过渡资金”,看似能解燃眉之急,终究要按时足额归还,更可能让你在不知不觉中陷入过度消费的陷阱。 银行最青睐这类用户——长期只还最低还款额,持续为银行贡献高额利息。但频繁依赖临时

个人POS机选购指南:三个关键指标,帮你精准避坑!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1176次

个人POS机选购避坑指南:3个核心指标,选对不踩雷还护卡! 经常有朋友问,个人POS机该怎么选?选对设备不仅能省下不少手续费,还能有效保护信用卡额度;但行业里套路太多,稍不注意就会掉坑。记住这3个核心指标,让你选购时不迷茫! 一、核心指标1:费率是否长期稳定 千万别被“低费率”噱头吸引!很多POS机前3个月打着0.5%的低价引流,到期后直接涨到0.78%甚至更高,等发现时已经多花了不少手续费,妥妥的“贪小便宜吃大亏”。行业合理费率区间在0.6%-0.63%之间,低于这个范围的大概率有猫腻,要么后期涨价,要么暗藏隐性收费,一定要谨慎选择。 二、核心指标2:商户池是否为标准类 优质POS机能匹配本地真实商户,刷餐饮对应餐饮MCC码、刷酒店对应酒店

POS小微商户快速注销直通车!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1195次

满12个月不用的商户在云闪付app可以直接注销。不满12个月的商户,打支付公司客服注销,客服推脱,打12363直通车注销!在云闪付app~我的商户~一键通查,如果注销的商户还在,说明商户并没有注销成功,咱们继续打电话申请,直到云闪付不再显示!!!总之!涨过价的,乱收费的,想注销的,咱们都有注销的权利!

超限商户速看:破五批量注销功能正式上线,亲测好用不踩坑!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1159次

破五超限的机器,全面清理,这是大势所趋,很多代理商都收到了要处理的名单,好不容易激活的机器,当然不能等着关闭,而是要尽力抢救。也有不少代理商反馈,云闪付APP里通过"小微管理"注销不好用,客户的机器2年不刷卡了,也不出现在小微管理里面,而是出现在了"一键通查"里面。据多位代理商实测,目前有一套比较好用的批量注销方法。通过云闪付里面的“一键通查”功能查询到商户,然后打各家支付公司的400客服,将商户名称以及商户编号报给客服人员注销。

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!