POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

POS机i官网:信用卡也有很多“隐形”收费,只是你没注意!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 552次

信用卡虽然有免息期,看似是没有收费,但实际使用过程中,却还是会遇到被收费的场景。有哪些情况下,信用卡会收费呢?年费:首先就是光明正大的信用卡年费,大多数信用卡都有年费,但是相应的也有免年费政策,如:消费金额达标、笔数达标、积分兑换等。免年费政策基本上是很好达标的,但也有部分人会疏忽。临时额度无免息期:信用卡使用过程中,相信大家都有临时额度,临时额度使用后需要在下一次账单中一次性还清且不能分期,此外还有个陷阱就是:临时额度大多没有免息期,从使用的那天开始,就算利息了,这部分通常会被人忽略。最低还款:信用卡账单还不上,资金状况堪忧怎么办?可能你也考虑过最低还款?不少卡友被建议过就算分期也不要最低还款,因为选择最低还款后,剩下的账单是利滚利按日计息的,时间短你可能没有感觉,久了发现还不如分期划算,

贷款逾期想缓解压力?建议你这样协商!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1065次

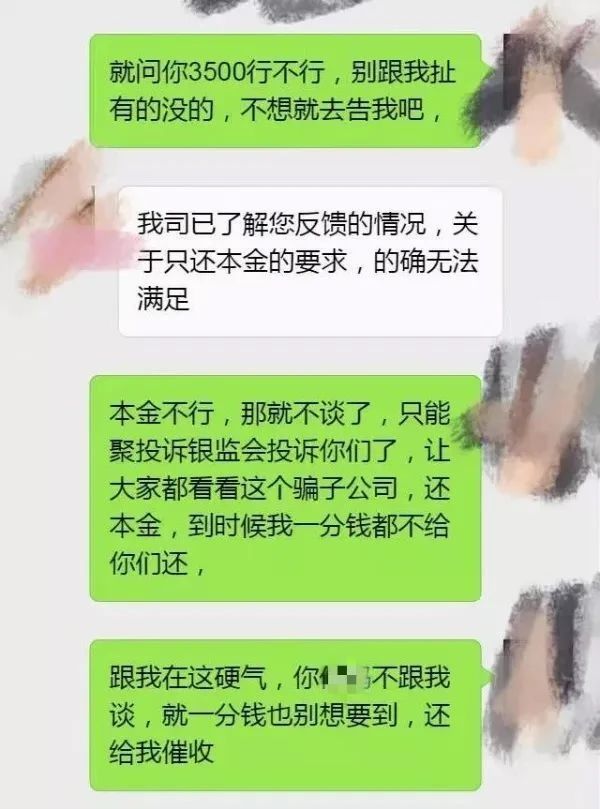

在这个以诚信为本的时代,相信大多数借款人的逾期行为并非出于本意。 作为普通人,总有周转不开的时候,但长时间处于逾期状态,不仅会对个人信用造成极大的损害,还会引发诸多问题,影响生活甚至连累子女。逾期后想要缓解还款压力,你还可以选择这条路——协商还款。 协商还款,也是讲究技巧的。先给伙伴们举一个反例:▲截图来源于网络) 逾期本就不占理,上述借款人在沟通过程中,还多次辱骂、威胁客服人员,语气十分强硬,甚至摆出破罐子破摔的姿态,给平台留下“还款意愿差”的负面印象,不难理解为何这次协商会以失败告终。 那么,怎么协商才是正确的姿势呢?贷款逾期协商的正确姿势 1、尽早协商 逾期之后,时

信用卡逾期后,欠1万8为何只需还75元?真相与避坑指南!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 922次

最近,不少朋友在后台留言问:“听说信用卡逾期后,欠了1万8可能只需要还75元,这是真的吗?”这类消息乍一听像“天上掉馅饼”,但背后其实涉及银行的减免政策与协商机制。今天咱们就详细聊聊,信用卡逾期后到底怎么处理最划算,以及如何避免被“套路”。一、为什么欠1万8能减免到75元?银行政策揭秘很多人以为信用卡逾期后必须“连本带利”全还,但实际情况是,银行为了降低坏账率、维护客户关系,确实会针对特殊人群推出利息减免政策。例如:1.非恶意逾期:比如因失业、重病、突发意外等不可抗力导致无法还款,若能提供证明(如离职证明、医疗单据),银行可能减免利息或违约金。2.银行系统问题:比如还款延迟到账(如网页8中黄女士的案例),银行核实后会主动减免费用。3.长期良好信用记录用户:若此前还款记录优秀,首次逾期

建行分期提额新路子来了?怎么分才能提额?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1302次

关于建行的分期提额的办法,大家可能都不陌生,就是之前我们常说的小红字提额法。其实很简单,就是到你建行的手机银行信用卡页面去查看现金分期选项,下面是否有一行小红字,写的是“我行将同步提升你的固定额度”,如果有这行小红字的话,那么恭喜你分期成功提额也就成功了!不过这行小红字确实已经很久没有出现了,预示着这个提额的大路子很有可能已经失效了。但是别急,关于建行分期提额的玩法可能又出现了新路子。最近不少伙伴都反馈说,自己接到了建行打来邀请他去做分期的电话。在大家同意分期之后,立马接到了银行给他发来的可以申请提升固定额度的短信,那么回复申请短信之后,固定额度立马提升成功了。听到这里可能。很多伙伴都表示嗅到了熟悉的味道,这不就跟光大的邀请分期提额是一个套路吗?确实没有错,但是还是有几个注意事项需要我

POS机手续费详解:如何轻松降低支付成本?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1374次

随着电子支付的普及,POS机已成为商家和消费者日常交易的重要工具。无论是在商场、超市,还是街头小店,POS机支付随处可见。然而,随之而来的手续费问题也成为了商家的一大负担。本文将详细探讨POS机手续费的相关问题,帮助你更好地理解这个费用背后的规则,并学会如何降低支付成本。一、什么是POS机手续费?POS机手续费是指商家通过POS机进行交易时,银行或支付机构收取的服务费用。这笔费用是支付给金融机构的交易手续费,商家每刷一笔卡,支付机构会按一定比例收取手续费,并直接从商家的账户中扣除。二、POS机手续费的计算方式POS机手续费的计算方式主要有两种:“按交易金额计算”和“按固定金额计算”。按交易金额计算这是最常见的计算方式。支付机构根据消费者使用的银行卡类型(信用卡、借记卡、借记卡联名卡等)和交易

常用花呗、借呗、微粒贷、京东白条等,会影响个人信用吗?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1457次

当下这个“无现金”时代,花呗、借呗、微粒贷、京东白条已经成为很多人的“钱包续命神器”。不少人习惯于先消费后还款,但当他们计划买房、买车申请贷款时,才突然发现:自己的贷款审批被卡住了。这些常用的消费信贷工具,真的会影响个人信用吗?一、这些产品会上征信吗?很多人以为,花呗、白条只是“消费工具”,并不属于真正的贷款,所以不会影响征信。但事实上,这类互联网金融产品早已逐步接入央行征信系统,其中:花呗:部分用户已经接入征信,是否上征信取决于你是否签署了《个人信用信息查询报送授权书》。借呗、微粒贷:100%上征信,包括贷款记录、还款情况、逾期信息等。京东白条:部分用户接入征信,具体可在个人征信报告中查看。简单来说,如果你的使用记录上了征信,那么银行在审批房贷、车贷时,就能看到你的借款和

信用卡越多越好吗?超过这个数,需小心!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1046次

用卡需知信用卡,作为现代金融生活的 “常备伙伴”,给我们带便利的同时还能享受各类福利。消费时,只需轻轻一刷,或绑卡扫码,就可提前满足消费需求;因此在我们资金周转困难时,也能通过信用卡来解燃眉之急。再加上各大金融机构推出的琳琅满目的优惠举措,比如积分兑换礼品、刷卡即享现金回馈、机场贵宾室特权等,更是让人难以抵挡办理信用卡的诱惑;于是许多人踏上了“集卡之旅”,钱包里的信用卡数量与日俱增,仿佛信用卡越多,就能收获更多的安心与成就感。然而,事实真的如此简单吗?今天,我们就来深入探讨一下,信用卡泛滥背后那些鲜为人知的“陷阱”。并看看多少张才是最合适的持卡比例? 01征信记录“花”在这个信用为王的时代,整个人的征信记录就代表着我们的个人信誉。包括你日常的信用卡申请、使用情况、还

POS机刷卡总被限制?别再花冤枉钱,这才是正确的解决方法!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 993次

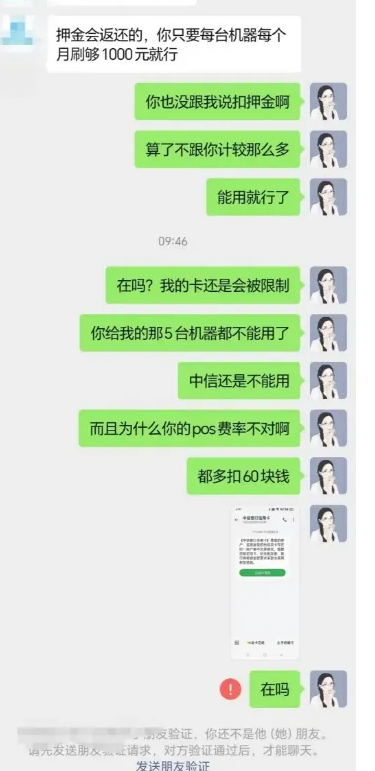

中信、民生限制交易频发最近,不少卡友都在聊天的时候跟小编反应自己的中信信用卡和民生信用卡被银行限制了,用POS机刷卡时总是刷不出来。银行发来的短信提示显示,由于经常在同一个商户刷卡,银行将根据监管要求采取交易限制等措施。收到这种短信后,很多卡友听信了一些急于切机的POS代理商的话,办理了新的POS机,结果刷了几次之后,信用卡又被限制了。被风控的根本原因信用卡被限制的根本原因,是交易触发了银行的风控系统。银行会审核持卡人的负债以及用卡情况,长期固定单一商户消费的用户比较高危,负债率高的用户容易被限制,而负债率低的用户则相对要安全很多。因此,多准备几台POS机以及刷卡商户、线上通道等等虽然能暂时解决问题,都只是治标不治本的办法,一些用法不当的卡友,不仅无法彻底根治问题,还会增加成本。解决

【卡友必看】信用卡数量多,刷卡多!一定要掌握以下两点!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1576次

如今,不少人拥有的信用卡数量繁多,且刷卡的频率也是相当之高!在这种情况下,我们务必要学会并精通集中式养卡和分散式刷卡这两种重要的模式。集中式养卡,意味着将精力和资源集中在某几张信用卡上,通过有规划的消费和还款,逐步提升这些卡片的额度和信用评级。这就好比精心培育几株珍贵的花朵,给予它们充足的养分、适宜的环境,让它们茁壮成长,绽放出绚丽的花朵。而分散式刷卡,则是将消费行为较为平均地分配在多张信用卡上,这样做能够避免某一张卡的使用频率过高,从而减少可能带来的风险。就好像在一片广阔的花园里,均匀地播撒种子,让每一寸土地都有机会孕育出美丽的花朵。无论是集中式养卡还是分散式刷卡,都需要我们用心去经营和把控。只有这样,我们才能在信用卡的使用上做到游刃有余,充分发挥它们的优势,为我们的生活带来便利和实惠

你是不是也心动过?信用卡分期免息背后藏着惊人秘密!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1829次

“零利息!零手续费!每月只需还500!”刷到这样广告,你是否心动?别急着点“立即分期”,看完这篇教训,你会惊出冷汗——信用卡分期免息真相更复杂!一、分期免息真的存在吗?小心文字游戏!银行常提“分期免息”,但90%的人忽略致命细节:免息≠免费! 比如在商场刷信用卡买12000元手机,银行提示可申请12期免息分期,别以为每月还1000就能“白嫖”。 银行会收“分期手续费”,费率0.6%-1.5%/月。假设手续费0.7%/月,12期总手续费1008元,实际年化利率超15%,比网贷还高!二、分期免息正确操作指南(避坑必看) 1.薅银行羊毛的正确姿势真·免息分期只有3种情况:银行官方活动,如“苹果官网24期免息”等; 账单日当天分期

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!