POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

当前位置:首页 - 第76页

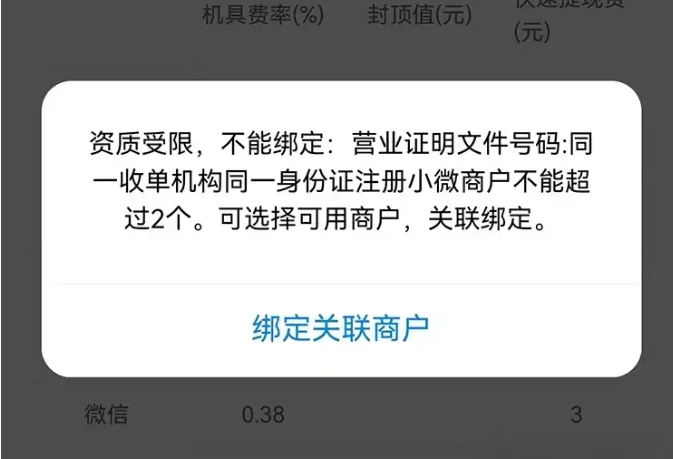

POS机银联报备失败,小微商户超5该怎么解决?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 2125次

对于机器开通时出现银联报备失败,提示资质受限的情况,已经不是什么新鲜事了,不过,依然有许多卡友不明白是怎么回事,也不知道该怎么解决?今天,小编愿与卡友再次讨论一下,内容仅供参考:根据银联规定:“同一身份证注册小微商户的收单机构不得超过5个”,同一收单机构同一身份证注册小微商户不能超过2个”,这也就是所谓的“一证二户五机构”政策。目前,卡友们若遇到超限的情况,可以参考以下方法解决:一、营业执照入网:虽然营业执照入网不受限制,不过对于大部分卡友来说,基本不现实。二、让他人注册:此方法虽然可行,但是对于大部卡友来说,轻意不会选择,因为十分不方便。三、换“破5”机器:目前有个别机器可以破5入网,虽然这是最优解,不过随着监管力度的持续加大,建议有需求抓紧搞,后面可能就被限制破五入网了。四、线上的方式:

好聚合易生大POS机怎么样,费率是多少?

发布 : admin | 分类 : 一清机大全 | 评论 : 0 | 浏览 : 1891次

好聚合作为国内知名的第三方支付服务提供商,其大POS机产品在市场上享有较高的声誉。好聚合大POS机的费率是商户在选择使用该产品时非常关注的一个方面,因为它直接关系到商户的经营成本。以下是对好聚合易生大POS机费率的详细介绍:1、刷卡费率:0.6%,即每刷1000元会被扣6元,也就是刷10000元被扣除60元。2、扫码费率:0.38%,即没扫码1000元扣除3.8元,也就是扫码10000元被扣除38元。好聚合易生大POS机怎么样?1、安全性高:省去到银行保存现金和取款的不安全的烦恼。2、知名度高:好聚合品牌影响力大,机子出货量大,市场占有率高。3、局限性小:大POS机的局限性会比小POS机的局限性小。4、便利性好:更好地刷磁条卡,对于市面上的纯磁条卡用小POS机会经常刷不上,因为卡槽短的原因。

个人用POS机刷信用卡需要注意什么?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1313次

信用卡刷POS机来消费,正常的刷卡,正常的消费,只要记得按时还款不要有信用卡逾期就好,避免降额被封。那使用POS机刷信用卡需要注意哪些问题呢?一、小额刷卡,多元化消费这一点不仅适用于避免被降额,其实也适用于提额。银行对持卡人的信任就是在消费的点点滴滴中积累的,平时逛个超市买份早餐买包烟都可以刷信用卡消费。二、远离低费率POS机不要相信低费率POS机,如果费率太低,那么相对于正常的费率而言,银行是吃亏的,银行赚不到钱自然不会开心。三、避免违反常理的刷卡行为不要总在一个商户上消费,这样很容易被降额,也不要经常半夜三更消费,当然也有可能你是夜猫子,喜欢半夜网购,或者在酒吧、KTV畅嗨,但你也总不能天天如此吧?四、多参加银行活动银行经常会推出刷卡优惠活动,一般卡友们也会及时地推出刷卡攻略,大家可以

这样办理POS机才能不被套路。

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1470次

越来越多的持卡人觉得,现在办理POS机的套路真的很多,一不留神就掉进了支付公司的坑里,现在想办台POS机都没有勇气,生怕自己又一次踩坑。今天,小编就来告诉大家,怎样才能免费办理POS机,重点是不踩坑!一、拒绝冻结“押金”的POS机“押金”的本质现在市场上几乎所有的POS机都会有“押金”,金额从99-599元不等,一般会在首笔交易中扣除。殊不知“押金”其实是服务商设置的,支付公司代收,收完会返回服务商。也就是说,如果服务商不设置“押金”,用户就可以免费办理POS机。那么,善良的用户通常会有疑问,如果服务商不收费,也不扣“押金”,岂不要亏本?不会的,服务商每注册一台POS机,都会有返现收益,只要用户正常使用,一般不但不会亏本,还会赚一波返现收益(除交易分润以外的)。为什么要拒绝有"押金

未来3年,POS机的发展趋势分析

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1007次

随着科技的飞速发展,POS机作为商业交易的重要工具,其功能和性能也在不断升级和扩展。本文将基于当前市场趋势和技术发展,对未来三年POS机的发展进行严谨的分析和预测。一、POS机技术的发展1.硬件技术升级未来三年,POS机的硬件技术将更加成熟和先进。处理器性能将进一步提升,内存和存储空间将进一步扩大,使得POS机能够处理更复杂的计算任务和存储更多的数据。此外,POS机的外观设计和材质也将更加精美和耐用,以满足不同商家的需求。2.软件系统优化POS机的软件系统将更加智能化和人性化。一方面,系统将更加稳定和安全,能够更好地保护商家的交易数据和客户信息;另一方面,系统将更加易于使用和维护,提供更加友好的用户界面和更加丰富的功能模块,以满足商家的不同需求。二、POS机的应用领域拓展1.零售行业未

POS机申请流程简化:快速办理指南

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1589次

需办理可以关注V+15020053339在数字化支付日益普及的今天,POS机已成为商家不可或缺的工具。然而,传统的POS机申请流程往往繁琐复杂,让许多商家望而却步。本文旨在提供一个简化的POS机申请流程指南,帮助商家快速办理提升业务效率。选择合适的POS机服务提供商。首先,商家需要根据自身业务需求选择合适的POS机服务提供商。市面上有多种POS机品牌和服务方案,商家应考虑费率、服务质量、技术支持等因素。建议商家在选择时,可以参考其他商家的评价和建议,或者直接咨询服务提供商的客服。准备必要的申请材料确保所有文件都是最新且有效的,这将加快审核过程。在线提交申请大多数POS机服务提供商都提供在线申请服务。商家只需访问服务提供商的官方网站,填写相关信息并上传所需文件即可。在线申请不仅方便快捷,还能实

POS机免费办理,请点击联系

发布 : admin | 分类 : 一清机大全 | 评论 : 0 | 浏览 : 1150次

随着中国电子支付的普及和发展,越来越多的个人和商家开始使用POS刷卡机收款。但对一些小商家和个人来说,他们并不知道在哪里去办理POS机或者办理POS机的流程是怎样的。其实一般办理POS机就三个方法,一个是去银行办理,二个是去有央行颁发执照的第三方支付公司办理,第三个就是去支付公司代理服务商办理,银行不能办理个人POS机,支付公司售后服务一般,所以大部分的小商家和个人还是会选择去服务商进行办理,并且是免费办理手续费仅为0.55%的POS机!无论您是经营小型店铺、摊位还是移动销售业务,只需填写简单的申请表格并提交相关材料,就能免费办理一个POS机。与传统购买方式相比,免费办理个人商家POS机大大减轻了个人商家的负担,不再需要支付高额购买费用,个人商家可以将这笔钱用于其他方面的业务发展。其次,PO

pos机一机一户了,解决办法如下

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1524次

POS机一机一户是指每个POS机只能对应一个商户账户,在这种情况下,刷卡时需要确保使用的POS机的商户相匹配。以下是一些建议:一机一户:一机一户的核心是每台POS机只有一个商家,每个商户只能拥有一台POS机,而每个POS机只能绑定一个结算账户。这一举措旨在加强对商户的管理,规范市场秩序但也给部分商户带来了新的挑战,银行开始制定相关政策,并开始提醒客户更换他们的POS设备关于"一机一户”的影响,许多用户担心这个政策会导致降低信用额度或者封卡。首先,我们需要了解整个环境,银联259文件是整个行业的政策,不是针对某一家或者某几家,最终大家都实施一机一户,相信金融机构方面也要修改一下风控规则。那么,现在是否需要增加多台机器?这个就要看个人需求,如果交易量过大,可以适当增加机器,如果没有多少

办理pos机 pos机如何使用?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1250次

在繁华的商业街角,一家新开的小店迎来了它的第一批顾客。店主李先生站在柜台后,脸上挂着热情的微笑。他刚刚安装了一台全新的POS机,这不仅是他店铺现代化的一步,也是他服务理念的体现。【有pos机需求可咨询:15020053339】同微。李先生之前一直使用传统的现金交易方式,但随着移动支付的普及,他意识到需要跟上时代的步伐。POS机的安装过程并不复杂,他选择了与一家信誉良好的支付服务公司合作。在提交了必要的营业执照和身份证明后,不到一周时间,POS机就送到了他的店里。安装当天,技术人员耐心地指导李先生如何操作这台设备。从基本的收款、退款到更复杂的对账和报表生成,李先生很快就掌握了。他发现,POS机不仅提高了交易效率,还大大减少了现金管理的风险。【有pos机需求可咨询:15020053339】同微现

POS机丢了找不到了会泄露信息吗?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1052次

最近POS机客服接到很多客户打来的电话,说自己的电签版POS机丢了,被别人捡到会不会泄露自己的信息。关于这一点,大家不用担心,电签版POS机是非常安全的,每个身份信息只能注册一台电签版POS机,POS机你已经绑定激活使用了,别人是用不了的,他捡到也没有什么用。以下几点足以说明POS机的安全可靠性:1、硬件加密机制刷卡器内部有专用安全芯片,用于存储密钥及加密敏感数据,安全芯片与刷卡器主芯片互相独立,保证密钥存储及数据加密安全。2、支持PSAM卡加密认证机制。3、一机一密每个刷卡器一个主密钥,互相不同,互不影响,彻底杜绝密钥泄露风险。4、一次一密每次交易都产生一个工作密钥用于加密敏感数据,工作密钥由主密钥进行保护,每笔交易都不相同,杜绝恶意程序伪造交易的风险。

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!