POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

当前位置:首页 - 第31页

pos机官网:在一机一户的背景下,持卡人怎样进行多元化消费,才能有效规避用卡风险?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1347次

一机一户后,市场上不少持卡人收到了银行的短信提醒,大致都是提醒大家规范化用卡,也有部分直接提示马上要降额的,可能一次不以为常,结果到了真的降额后,或多次降额后,才发现已经迟了…… 在当下,即使政策已经下达了,手中的机器也固定商户了,但仍有很多持卡人也还是不知道原因所在,随着银行对于信用卡的风控日益严格,持卡人若想实现多元化消费并降低被风控的风险,可参考以下方式:一、交易场景多元化为了丰富使用信用卡的场景,大家可以选择在我们日常生活的各个方面都使用到。如在饭店吃饭、外出超市购物、陪朋友去影院观影、经常性的网上购物、房屋装修、外出旅游等场景中都可用信用卡支付。这样很更能让银行觉得你的消费行为是真实且多样,避免被误判。二、交易地点多元化在日常生活中,信用卡交易没有

频繁使用POS机刷卡并不可取,采用多元化消费模式才是明智之举1

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 676次

不要老刷POS机,多元化消费才是正途!平常吃饭,买东西,超市等,该用就用。然后该倒卡的时候就刷就行,这样会好很多。最好还是多准备几个机子倒着刷,这个月用一个,下个月用一个,会更好如果实在倒不开,需要刷好几个POS机的话,建议做个记录,一个信用卡只能刷一遍各个POS机。不要重复,会好点。我这有立刷,星驿付小陆,好聚合的机子,需要的可以联系我都是2.0版本,至少2年不涨费率。欢迎随时联系我,微信:1502005339(备注POS机)优先通过,全程提供免费的咨询与售后指导,让您的每一笔收款更安心!

当出现刷卡交易受阻、资金未到账的情况时,要如何应对?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1160次

现如今,支付方式飞速发展提供给持卡人支付的渠道也更加多元化,不管你出门是带着银行卡还是手机都能快捷的完成消费交易,我们在体验智能支付带给我们的快捷便利的同时也总会遇到一些问题。比如今天要说的“钱明明被扣了,收银员却说交易没有成功!”;“交易收款怎么没到账”;昨天收的款,今天没到账咋办?被扣钱了,收银员说交易没成功?遇到这种问题,收银员或许会给出一堆解释:“网络连接后台不成功、机器卡纸了啊、扣款是暂时的啊” 等等,被扣款的人如何听得进去这些,我的钱没了,是不是你骗了我的钱?其实不然,这种交易真的不一定成功了,因为种种原因导致了当日交易扣款成功签购单却未打出,这种被称作“交易不打单”,当我们无法根据签购单去判断交易是否成功的时候应该如何应对?如果是手机做的扫码交易,请看这里——扫码交易

POS机官网:当遭遇信用卡逾期时,怎样才能妥善管理并有效恢复个人信用?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 573次

信用卡逾期可能会给持卡人带来严重的财务和信用影响。面对逾期问题,及时采取正确的措施至关重要。以下是一些有效的解决和管理信用卡逾期的策略。1.主动与银行沟通当你意识到可能无法按时全额还款时,时间主动联系银行是关键。诚实地说明自己的经济状况,探讨可能的解决方案,如延期还款、分期还款计划等。许多银行愿意与持卡人合作,以避免逾期。2.制定切实可行的还款计划一旦发生逾期,应立即制定一个详细的还款计划。确定优先偿还的债务,并尽可能在最短时间内还清逾期款项,以减少额外的利息和滞纳金。3.防止未来逾期在解决了当前的逾期问题后,采取措施防止未来逾期同样重要。可以通过设置自动还款、日历提醒或使用银行的还款提醒服务来确保按时还款。4.监控信用状况定期检查你的信用报告,了解自己的信用评分和逾期记录。这不仅可

信用卡积分快过期?实物商品不实用?试试兑换卡券转给朋友。

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 551次

现在很多人都在用信用卡消费,积分也在不知不觉中积累。按理说,这些积分可以兑换商品,是一种“白送的福利”。但现实情况却是——很多人的积分最后都过期了,压根没用上。为什么会这样?多数银行的积分商城藏在信用卡APP的某个角落,路径步骤有点多,进商城还得找半天。 好不容易进去了,发现纯积分能兑换的商品也不多,选来选去,也没看到什么真正实用的。久而久之,很多人干脆不看、不理、不折腾,积分就那么一直放着,直到过期。这其实也可以理解。每个人的时间和注意力都是有限的。当兑换流程麻烦、商品选择又不多时,放弃这一点“看上去可有可无”的返利,其实也算是一种理性选择。但积分除了兑换实物商品之外,其实还可以换一些更实用的卡券,比如餐饮券、影视会员、商超购物卡…虽然不是什么大钱,但真换出来,

信用卡套现违规,银行也明令禁止——为啥大家还要这样干?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 871次

信用卡,本来是个挺正经的东西。它的初衷,是让你提前消费、之后还款,期间还能免息。对用户来说,是便利,是缓冲;对银行来说,是信任,是服务。可现实中,信用卡早已被很多人“灵活”的用成了“低息备用资金池”。扫码、刷卡、再还进去、再刷出来,一整套操作熟练得像日常工序。你说这是违规?他们说是“资金周转”。那问题来了:既然明知违规,为什么还有那么多人照干不误?原因很简单——这条路,太划算了。扫码费率0.38%,刷1万38元手续费,最高50天免息期,折算下来年化利率2.77%;刷卡费率0.60%,刷1万60元手续费,最高50天免息期,折算下来年化利率4.38%。再对比一下:信用卡分期的年化利率普遍在15%左右,最低还款18%;而银行的贷款虽然利率接近,但流程繁琐、审批严格、到账缓慢,

刷卡机办理了一直不用有什么影响,记住这4点可以避免被扣费?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 645次

我们在办理刷卡机的时候,很少想到以后办理的刷卡机不用了怎么办。所以有些人可能会担心自己的刷卡机长期不用的话,会有不好的影响或者扣费之类的。那么刷卡机办理了一直不用有什么影响吗?是否会扣费?下面我们来介绍一下。 1、机器停用办理刷卡机假如长时间不用得话,很可能也会导致pos机终止,一般情况下,第三方的付款全是三个月或六个月为时限。因此我们在考虑到长时间不用时,一定要看一下是不是在停运时间之内未使用,如果长时间并没有使用或者成交量太低的话,有可能会自动退出,这个时候实际可咨询申请办理设备的客服,而且每个设备也是不一样的。2、银行刷卡机是否需要归还机器如果是办理的是银行刷卡机得话,如果你不想使用了,一般是需要退还给所办理的银行的。许多银行的刷卡机,在办理时,都是会有相关的协议书,或是

pos机官网:信用卡封控降额就躺平吗?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 577次

有些人只要被风控降额就吵着,不还了,躺平了,黑就黑了,征信也无所谓了,感觉自己很洒脱很自豪。都是成年人了,对自己的行为负责一点好吗?出了问题就要解决问题,而不是逃避,我们得面对现实! 收入不足才是根本,但是保持好良好的信用记录,却是我们翻身的第一步。即便当前收入紧张,对银行进行了协商,尝试个性化分期等方案,都是建立在你具备一定偿还能力的基础上如果你选择彻底不还,那些罚息和违约金永远不会消失,除非你消失在这个世界上!!最后影响的不仅是你自己的信用,还会波及到家人。如果你在逃避,那反思一下自己的真正目标是什么?不是简单的停止倒卡,而是真正的增加收入早日上岸。 在这个信用为王的时代,没有信用就没有未来,一旦变成黑户只会让你失去更多的机会,没有一点儿好处。 其实我

2025年你知道收款码常见的几种风控因素有哪些吗?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1092次

1、频繁测试不付款:经常空扫,测试金额却不完成付款。 2、敏感金额付款交易:比如全整数、888、999尾数。 3:频繁交易:短时间内频繁交易、不合理的交易行为。4、异常大额交易:金额相差太过大。 5、贷记卡付款比例过高:信用卡支付占比超过80%。 6、异地远程收款:远程交易占比过高,会触发风控。 7、长按识别付款:长按识别付款,容易触发风控。 8、金额波动异常:收款码长时间不交易,突然大额交易。 9、付款人固定:长期就几个人交易,无其他付款人。 10、非行业标准交易:不符合入网行业的交易金额和时间。 11、交易投诉:微信支付宝自动监测风险和投诉情况。 总结:商家在使用收款码的时候要规范合理正确

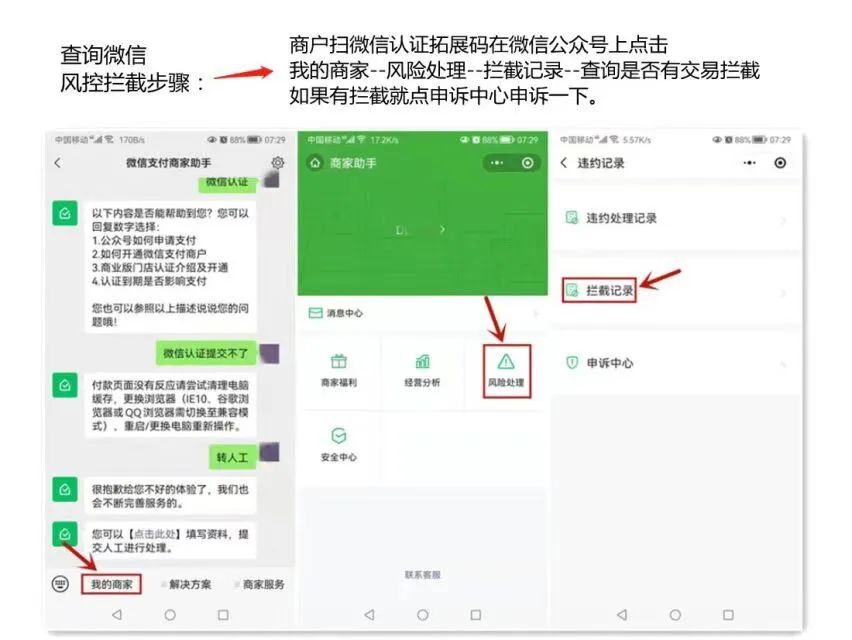

pos机官网:收款码风控限制如何解除,步骤实操如下

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1812次

收款码风控如何申诉解除 各位老板朋友们好,最近不少商户的老板们反馈店里面的聚合收款码微信或支付宝收款金额受限,甚至不支持信用卡支付,如果你有时间可以按下边的图片步骤看一下自己的微信支付宝是否风控,如果风控可按以下步骤进行申诉。 微信申诉步骤:第一步打开微信搜索微信支付商家助手小程序或公众号都可以。第二步点击左下角我的商家。 第三步点击风险处理看一下功能限制记录,看一下是否被限制,如果被限制了可按照要求进行申诉。 支付宝申诉步骤:第一步打开支付宝APP在支付宝APP内搜索“商家安全服务”。比对商户名和需要解除限制的商户名是否一致。第二步商户点击

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!