POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

当前位置:首页 - 第5页

POS机刷卡显示成功后,商户未收到款项,资金的流转在这三个环节遭遇了阻碍!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1417次

做收单最怕“资金到账卡壳”。昨天有位烘焙商户发语音问:刷了两笔没见钱,却收到银行卡短信,“这到底算没到账吗?”今天就说清:POS机到账失败,该怎么判断、处理、找谁解决。一、先判定:是“没结算”还是“交易没成功”(单边账)最易混淆的是“有短信、没小票”——多是网络瞬断导致的单边账/待冲正,短信先到但交易没成,资金48小时内会退给持卡人。做法:让持卡人换小额重试或等冲正,也可联系收单机构查状态。我曾因换路由遇到这情况,查后台显“待冲正”,次日客户款退回后重刷就成。二、看结算方式:T+1/D+1是规则不是“慢”-T+1(工作日):工作日次日到账,节假日顺延;-D+1(自然日):次自然日到账。节假日后数据多、晚间late交易可能归为下批清算,先确认自己签的是哪种方式,再判断是否真失败。三、核结算

POS机官网:嘉联支付公司公示了POS机刷卡收费的最新执行标准。

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 918次

不久前,持牌支付公司嘉联支付在其官网发布了新的“收费项目及收费标准”。具体来看:POS机刷卡-贷记卡:0.52%-2.50%服务费:0-400元通讯费:0-198元/年权益会员费:0-399元/年增值服务费(可选):0-30元/次嘉联支付表示,为了更好地保障商户和消费者的合法权益、保障客户资金安全,我公司将对商户入网协议(具体协议名称以您实际签署协议名称为准)进行修订。请商户仔细阅读并充分理解协议的全部内容,如有意见、建议或者疑问,可联系官方客服,上述修订将于公告届满30日起生效。 此外,嘉联支付称,我公司严格按照相关监管要求,以降低商户经营成本、扩大消费为目标,不断提升经营管理水平和服务质量,避免同行业恶性竞争,旨在促进我国银行卡产业持续健康发展。 &nbs

办理POS机总遇套路别着急,找对靠谱的人比啥都重要!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1338次

“刚刷的钱没到账,客服电话打不通!”“说好免押金,用了半个月扣我299!”“上个月手续费还是0.6,这个月怎么飙到0.8了?” 如果你办过POS机,这些糟心事大概率听过甚至遇过。 明明是想方便收钱,结果钱没赚到先添一肚子气,不少人最后都吐槽“办POS机比找对象还难”。 其实不是POS机本身坑,而是你没找对靠谱的服务商——选对人,那些“不到账、乱扣费、押金套路”根本不是问题。 今天就给你讲明白,办POS机到底该咋避坑,又该找谁办。 一、办POS机最怕啥?这3个坑没人想踩 咱们办POS机,图的就是“省心、安全、不花钱”,可偏偏有些套路就盯着这几点坑人,尤其是这3个痛点,几乎每个踩坑的人都遇过!&

信用卡被封后资金打水漂,低费率POS机的陷阱到底有多隐蔽?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 658次

POS机“低费率”的真面目:别以为省了钱,实则在被坑!低费率POS机真能帮你省钱吗?不少人看到“费率低至0.3%”的广告就心动下单,却没意识到这诱人优惠背后,藏着极大风险。今天就来拆解低费率POS机的“三大陷阱”。很多低费率POS机属于二清机,资金并非由银行或持牌机构直接结算,而是先进入第三方公司账户,再由其转付给你。一旦第三方公司资金链断裂、跑路或挪用资金,你的钱可能就打了水漂。2024年就有某支付机构出问题,导致数千用户资金无法到账,损失惨重——低费率省下的手续费,连资金损失的零头都不够。低费率POS机还常靠跳码压缩成本:明明是餐饮消费,后台却显示为慈善机构。这会让银行赚不到手续费,进而直接对信用卡降额、封卡。2024年,王先生用了低费率POS机,信用卡先被降额,严重影响正常消费;更糟的

手里的POS机太多了需要取消一些吗?我从被封停的机器名单里总结了三条规律一定要看!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 601次

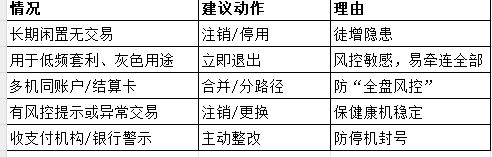

名下POS机太多,该注销吗?你或许正焦虑:“名下POS机太多会不会被查?要不要注销多余的?”这事没法说“必须立刻取消”,但值得认真评估,别轻信“越少越安全”的片面说法。下面拆解风险、给判断标准和操作路径,建议收藏。一、POS机过多的潜在风险1. 风控更敏感:支付机构会监测设备数量、交易分布等,机器多且交易无规律,易被判定“异常”。2. 资金路径乱:多机绑同一结算账户、混通道,清算链混乱易导致资金被卡。3. 监管连带风险:一台机违规,名下所有机器可能被排查。4. 账户易冻结:触发风控可能停机、冻账户,解封需多材料,很麻烦。5. 管理成本高:需管多份合同、账单,一台出错易起纠纷。二、该注销/调整的情况管理不过来、部分机无业务或者用途模糊时,建议主

重要提醒!2025年办理POS机需警惕这些新坑,这四点一定要看!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 825次

扫码收款与刷卡支付早已融入日常生活,POS机本应是提升交易便捷性的工具。然而,2025年围绕POS机办理的诈骗陷阱仍频繁出现,给不少用户带来了困扰!尽管监管部门持续加大对电销诈骗的打击力度,支付服务商也多次发布风险提示,但仍有大量用户不幸遭遇骗局。背后原因主要有三点:①容易被“免费办理”“超低费率”“高额礼品”等宣传话术吸引;②对市场上常见的诈骗模式缺乏足够警惕;③面对主动联系的电销人员或来源不明的业务员,未进行身份核实。真实案例警示(触目惊心):1. “礼品”骗押金:业务员以“办机送自行车”为诱饵,向用户收取299元等高额押金,最终礼品未兑现、押金无法退还,业务员也彻底失联。2. “费率|费用”欺诈:①前期承诺极低费率,后期擅自上调;②宣称“0冻结、0首刷、0押金”,实

还没开始刷卡消费,先被“割”两回,这类POS机坚决别碰!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 814次

现在这支付行业的“玩法”,真是越来越让人摸不着头脑,尤其是流量卡年费,俨然成了某些操盘手手中最趁手的“割韭菜神器”。其操作隐蔽、来钱快,不少用户和代理商一不小心就深陷其中,叫苦不迭。 两天两笔流量费,用户代理商双双“受伤” 最近,一位相熟的代理商朋友跟小编我吐槽,他手底下的一个客户遭遇了糟心事。这客户刚拿到某家支付公司的POS机,满打满算才用了两天,账户上就“唰唰”被扣走了两笔流量费。代理商当时就懵了,赶忙在内部沟通群里反映情况,想讨个说法。客服的回复却让人大跌眼镜:“哦,一笔是扣25年到26年的,另一笔是补扣24年到25年的。”从表面看,这解释似乎“合理”,但实际情况却并非如此。该客户虽是24年注册的机器,可注册后压根就没激活使用过。最近好不容易决定开始用这台机器,

重磅!某POS机突然涨价,商户和代理商人心惶惶,你该如何应对?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1154次

POS机品牌突发涨价潮!商户、代理商如何破局?某POS机品牌突然宣布上调费率!这波变动中,商户成了最直接的受害者,代理商也急得焦头烂额。其实,POS机涨价早已不算新鲜事,商户和代理商们切机、换机也渐渐成了常态。但仍有部分从业者因信息闭塞,没能及时收到涨价通知,正默默承受着手续费增加带来的损失。如果你正在使用这款涨价的POS机,这篇内容一定要仔细看!毕竟,后续“省成本”“稳收益”的关键方法,都在下面了。据业内人士透露,此次费率上调,主要是受政策变动、运营成本攀升以及市场竞争白热化等多重因素影响。无论背后原因如何,涨价潮已然来临,作为商户或代理商,绝不能坐以待毙,必须主动寻找应对之策!一、涨价带来的连锁影响1. 商户成本飙升,利润被大幅挤压对商户而言,POS机手续费直接关乎经营成本。费

POS机官网:一台POS机居然也能覆盖多行业消费?卡友必备用卡避坑指南!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 501次

以前不少持卡人用卡场景特别单一:刷超市就只在超市刷,刷餐饮就只在餐饮类商户刷。 老用户小李就是因为长时间只在同一行业刷卡消费,导致信用卡额度被降,后来找到我咨询,才明白“覆盖多行业商户”的重要意义。银行的风控系统更青睐“多消费场景、多行业类型”的自然消费记录。 如今市面上的POS机或收单产品,大多配备了多行业商户资源池,能够在合法合规的前提下切换不同行业的消费场景,让信用卡账单看起来更合理健康。 给大家几点小提示:1.科学搭配商户池资源,不同行业交替使用进行消费2.避免在短期内集中在同一行业进行大额刷卡3.留意保留真实消费的票据,不要为了图方便就刷“虚假商户”如果你在挑选POS机时还有拿不准的细节——比如担心机具是否正规、费率是否合理,或是想办理安全靠谱的POS

那些你觉得安全用卡的方式,其实都在踩用卡陷阱!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 954次

不少持卡人觉得“安全”的用卡方式,其实早就进入了银行风控模型的监测范围。 举例来说: -觉得“只要按时还信用卡,就不会触发风控”-觉得“在常去的商户刷卡,安全性更高”-觉得“把额度刷出来后,立刻还回去就没事” 这些看似习以为常的操作,恰恰是风控系统重点关注的异常交易行为。 给大家几点小提醒: -真正安全的用卡关键在于“多行业消费、多时段刷卡、多金额变动”-别想着和银行的风控规则“较劲”-坚持真实消费,才是长期安全用卡的根本办法。

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!