POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

全方位解析,有效防范POS机安全隐患的实用策略。

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 840次

确保POS机安全:全面攻略解析1、防范POS机安全隐患,首先要从源头抓起,确保POS机小票由持卡人本人签名,且签名需与卡片上的姓名一致,谨防伪卡欺诈,POS机非经允许不得私自拆解或改造,购物单据金额需与实际相符,若发生交易错误,应及时提醒消费者销毁交易单据,购买不确定商品时,建议尽量减少使用银行卡支付。2、加强银行卡安全管理,收单机构应严格执行相关规定,预防和打击银行卡犯罪,加强ATM终端管理,确保其符合JR/T0002-2009标准,实施定期巡检,尤其在案件高发时段加强巡查和监控,提供实时安全保护,向客户提示新型犯罪手段,提升他们的安全意识。3、网络安全是保障POS机安全的关键,商家应加强对POS机所连接网络的安全管理,保持网络环境清洁,避免病毒和恶意攻击,定期更新软件,确保POS机安装最

凭啥别人信用卡额度轻松5万,你却死死卡在5千?银行私藏的提额真相来了!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 531次

生活里常碰到这种事:和朋友一起办信用卡,朋友额度一路狂飙,自己的却原地踏步,这是为啥? 其实信用卡提额不是瞎来的,银行会综合考虑好多因素。弄明白下面这些,对提额很有帮助。 优良信用表现是必要条件 1、逾期后果:银行审批信用卡提额时,必定会查看征信报告。只要有一次逾期,就会在征信上留下不良记录,这对提额影响极大。要是因为疏忽逾期超过3天,后续提额申请大概率会被拒绝。信用卡一旦有逾期记录,提额通过率就会大幅下降。 2、短期内反复申请:要是短时间里频繁申请信用卡或者贷款,征信报告里的硬查询记录就会变多。在银行看来,这意味着持卡人的资金需求不太正常,自然就会对持卡人有没有能力按时还钱产生怀疑。因此,提额申请被拒绝后,建议最好过两个月

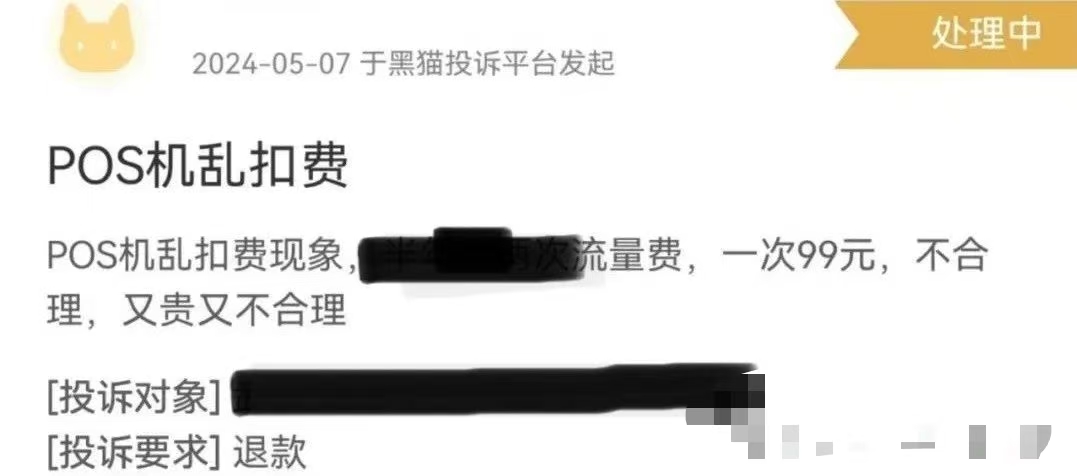

POS机有流量费吗?流量费到底该不该扣?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1351次

你是否遇到过:使用POS机刷卡后,到账金额莫名变少?最后才知道是“流量费”,流量费到底该收吗?今天咱们就来聊聊流量费背后的那些事,让你明明白白消费。 流量费,到底该不该扣? 咱们先说结论,现在的POS机基本上都是联网使用的,联网肯定就得要流量,所以肯定就会有流量费的存在。其实只要合理并且提前告知“流量费”扣费详细这是没问题的。现在主流的4G电签POS机、交易需要通过流量卡传输数据,必然产生通信费用。目前流量费一般在60元/年左右,通常在激活后7-30天首次扣除。 正规机构服务商会在交易明细中详细标注,并且提前告知客户流量费金额以及扣费时间。信息差造成的流量费"模糊收费"陷阱。 &nbs

银行靠信用卡赚翻了!为什么偏爱「惯性逾期」客户?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 648次

在信用卡的世界里,有个“反常识”现象:按时还款的“乖客户”,反而不如惯性逾期的“问题客户”受银行青睐。这背后藏着怎样的商业逻辑?今天就来扒开真相 一、两类客户,给银行带来的利润天差地别举个直观例子:一张10万元额度的信用卡:•按时还款的“优质客户”:每年除了年费(若有),几乎让银行“赚不到一分额外钱”。他们准时结清账单,银行拿不到利息、罚息,妥妥的“保本型选手”。 •惯性逾期+只还最低还款的客户:每月仅还10%(1万元),银行却能疯狂“薅羊毛”: •■利息:每月约1350元(按日息0.05%复利计算)■罚息+违约金:每月额外750元一年下来,单客户贡献利润高达25200元!相当于银行投入的10万

紧急提醒!众多POS机突发故障,无法使用!应对方法请查收!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 824次

紧急提醒!众多POS机突发故障,无法使用!应对方法请查收!随着通信技术升级,2G网络逐渐被淘汰,依赖2G网络的POS机设备受到冲击。目前,已有不少使用2G网络的POS机出现“ZZ-基站信号获取失败”“无信号/无法联网”等提示,一旦出现此类状况,交易功能便会随之中断。专家表示,2G网络因传输速度慢、稳定性差,难以满足当下支付业务对网络实时性、高效性的要求,其逐步退场是行业发展必然趋势。除了2G网络问题,近期大量POS机代理商收到相关品牌紧急通知:即日起,银行卡贴卡(挥卡闪付)交易将被拦截,机器会提示“84请重新交易”“59卡片校验错”等报错信息,代理商需引导客户采用插卡交易。目前,这一情况已在部分支付公司和地区出现,后续其他支付公司和地区乃至

POS机官网:一文读懂信用卡使用风控相关问题

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 638次

复习一下我们的原则:合理使用,提前规划,积极应对。祝各位卡友用卡顺畅,早日上岸。 有需要用机的,可以联系我咨询。各位卡友们,日常使用信用卡进行资金规划是常见的行为,可是当年规划好资金计划时,一笔交易过后,立马收到米行风控信息,心中是不是骤然万马奔腾;先不管对情绪的影响,如果各位卡友预留资金规划的时间不足,很容易导致手忙脚乱,急中出错,严重影响自己资金规划计划的实施;那么,今天,就来解构一下,我们在日常使用信用卡的过程中如何能尽量避免风控,以及如何解决日常常见的风控问题。首先要了解信用卡风控。现在是大数据的时代,基本上金融机构都是采用的专业金融风控公司的风控模型,而模型里面设置好各种根据用户使用行为设置好的风控规则,如果触发风控规则,则会立马系统自动处理,特殊的会人工处理,比如反洗

刷卡一万扣603元!低费率刷卡机背后的“羊毛陷阱”!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 631次

一、低费率陷阱:商户的“甜蜜”困扰近期,不少商户都经历了一件糟心事,就像“为省5元停车费却被罚200元”一样憋屈,那就是“刷卡一万手续费竟扣603元”。这背后其实是支付行业存在的“低费率陷阱”,今天我们就来深入剖析一下。二、低费率的诱人表象:危险的“诱饵”在选择POS机时,很多用户往往会被诸如“0.38%”“0.53%”等看似非常低的费率所吸引。然而,他们不知道的是,这仅仅是支付公司为了抢占市场份额而采取的短期手段。有商户就办理了声称“0.53%费率”的POS机,刚开始使用的时候一切正常。可是几个月之后,费率竟然突然暴涨到6.03%(刷1万就要扣603元),手续费一下子翻了10倍之多。还有一种更隐蔽的情况,部分POS机在APP上显示的是标准费率,但实际到账金额的时候却偷偷“暗扣”手续费,用户

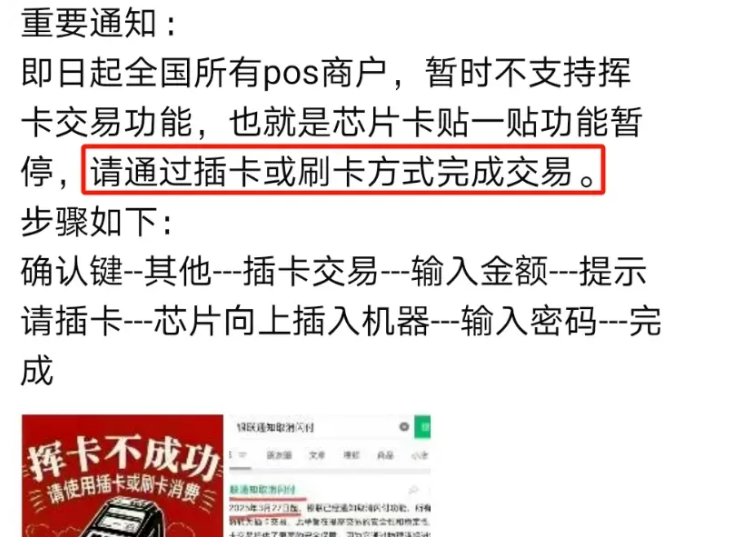

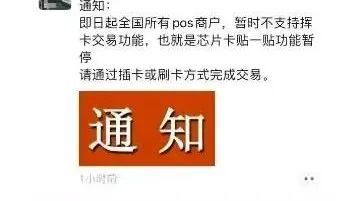

紧急突发,立即停止使用免密支付,禁止使用挥卡交易,请插卡交易

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1038次

宝子们,昨天支付圈可热闹了,有消息说全国的POS机都不让“挥卡交易”了,这到底是咋回事?别急,我来给大家好好唠唠。②各家陆续通知目前部分支付公司已经陆续发了通知,像盛付通 、乐刷、中付、电银等等。不过,也有个别公司没通知就限制交易了,但是呢,也不用着急,如果挥卡不了,机器上面会有提示:请插卡交易。 ③通知内容各有不同这些通知的内容和范围都不一样,有的是针对某个地区,有的则是全国范围。不过,从这些通知里,我们能发现几个关键点:一是应国家反诈中心的要求,限制挥卡交易;二是湖南、湖北、四川、深圳这几个地方的新商户限制更多。这说明这几个地区可能是高风险地区,其他地区也开始陆续出现类似案例了。 ④背后原因有待核实有知情人士透露,网传是

消费贷新规,单笔授信额度50万?这以后谁还玩信用卡哪?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1042次

兄弟们!信用卡要凉凉了?金融监管局甩出王炸,消费贷 额度直接飙到50万!花呗借呗都能贷30万!有人说,这以后谁还用信用卡?但我觉得这波是神仙打架,咱们能薅更大的羊毛!今天就来盘一盘消费贷和信用卡的终极大比拼.第一回合,额度大比拼!现在银行放水就像撒币狂欢,征信花成二维码的都能批几万的信用卡,但消费贷直接30万起步!这差距就像坐火箭和骑共享单车,消费贷直接起飞! 第二回合,利率暗战!建行快贷年化低至2.47%,农行直接破9万亿放贷!但信用卡更狠啊!招行广发动不动就免息分期,这波操作就像吃火锅免单,用陈震的话说,这谁受得了啊!第三回合,周期拉锯战! 消费贷锁死七年,利息都能买辆五菱宏光环游世界了!信用卡更绝,单卡能用到70岁,随用随还像谈恋爱,腻了随时分手

多家银行公告:严禁信用卡该行为!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1236次

近期黄金市场行情火爆,然而这股热潮却意外催生了信用卡违规炒金的不良现象。在这一背景下,江苏银行迅速行动,发布了关于进一步明确信用卡资金禁止流入黄金投资领域的公告。这一举措可谓是对当下信用卡违规炒金乱象的有力整治,彰显出维护金融秩序的决心。信用卡炒金的常见手段与滋生土壤在信用卡炒金行为里,“刷卡购金变现”成了主要操作手段。按规定,信用卡资金只能用于日常消费,然而部分持卡人却企图投机取巧,将其挪用到黄金投资领域。当金价一路高涨时,信用卡体系与黄金市场之间滋生出一种新型套现模式。持卡人瞅准信用卡的免息期,再借助黄金良好的流动性,试图通过“刷卡购买黄金并快速变现”这一流程,把信用卡的信用额度转变为手头可支配的现金流。 信用卡炒金背后的巨大风险信用卡炒金看似有利可图,实则危机四

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!