POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

pos机官网:帮朋友套现,结果是在洗钱!有收款码的店主一定要注意!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1343次

有件事,可能很多店主从来没想过:朋友找你扫码套个现,你想着是熟人,顺手帮一下,就把自己的收款码发给了他。他扫你的码,钱进你账户,你再转账或现金还给他。看起来就是帮个小忙。但你没法确定,他有没有把这个码转发给别人,甚至发到了境外。在一些真实发生的案例中,店主并不知道二维码最后落到谁手里,但背后接入的,可能是一个境外洗钱团伙。他们在做什么?他们在用你这个“看起来正常的商户账户”,来接收一笔笔来路不明的资金, 而你,作为最终的收款人、再把钱兑现给“朋友”的那个人,就成了这条资金链条中关键的一环。你以为是朋友找你帮忙,系统看到的是:账户异常收款、境外资金流入、资金用途不明、转账行为反常……接下来你可能面临的就是:︎▶︎ 所有账户被冻结(不仅是那一笔)︎▶︎

pos机官网:信用卡几张比较合适?要不要注销?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 959次

首先我们可以将使用人群分为三类,1消费型人群,1到2张就足够了,。一张卡可以用于参与各种活动和积分,比如招商,平安,民生,活动非常丰富;另一张则可作为储备使用。建议不要申请太小众的卡片,因为实用性不强。接下来是储备型人群或者是商人,他们通常利用手中的卡片来打造现金流来缓解一下压力,或者来做这些其他的这里就方便多讲了,这类用户建议越多越好,只要你卡片用的好不止有高额度,还有背后的备用金也是一笔不小数字,好处就不用我多说了吧,多少张都没有关系!最后是负债型人群,这是目前最常见的用卡类型。爱冲动型消费,管不住自己,这类人啊有一张都多余!另外就是要不要注销,我的建议是不要注销,因为最近碰到太多卡友,之前不管是什么原因注销了,现在申请一张也下不来,卡片呢可以不用,但是必须要有!关键时刻你去借,别说个二

Pos机用久了刷卡提示“存储满,请结算”

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1065次

结算是和银联或银行后台对账。结算时,POS机将本机交易明细与后台对账,数据发送到银联或银行。结算结束后,支持打印小票的POS机可打印结算清单,并清空本机留存的明细。结算操作简单,一般操作是:签到-管理-结算。结算的功能,除了对账,还有就是清理POS内存,提高速度,所以建议定期结算。结算后本机以入交易记录将清空,将不能进行在本机查询明细和进行交易撤销。办理POS机过程中有任何疑问,欢迎随时联系我,微信:1502005339(备注POS机)优先通过,全程提供免费的咨询与售后指导,让您的每一笔收款更安心!

新手小白第一张信用卡申请哪家比较好?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 501次

新手小白第一张信用卡申请哪家比较好?作为从来没有申请过信用卡的新手,第一张最好不要申请中农工建四大行的,因为他们的风控比较严,审核条件也比较高,很多人都不具备相应的硬资产,比如说优质单位、房车、存款等等,通过率很低,甚至直接秒拒。我建议你可以先从商业银行信用卡开始申请,第一张可以选择招商银行的青年卡,此卡是针对刚入社会不久的年轻人推出的,申请门槛很低。如果是刚毕业的学生,申请时提交毕业证复印件和工作证明即可。另外,它也是性价比很高的一张卡,比如高达100%的取现额度,每月首笔取现零手续费,还可以享受看电影、美食等折扣优惠。更重要的是提额速度是真快,只要你经常用,随时用,每个月刷到30笔以上,那么哪怕是2000元的菜卡,一年也可以养到50000元以上。有了第一张50000额度的卡,后

POS机可以轻松应对多商户多场景消费?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1324次

在支付行业不断演进的今天,POS机用户对于多商户多场景的消费需求日益增长。自259,281政策实施以来,支付公司纷纷调整策略,以适应“一机一户,一机一码”的新规定。然而,随着监管的深入,支付公司不得不放弃过去的做法,商户编号的不变性已成为历史。起初,一些支付公司尝试通过一机多户的方式维持运营,但随着监管的加强,这种做法逐渐被限制。五家机构和15个小微商户的限制政策,使得个人用户安装多台机器变得困难,导致押金和流量费用的增加。违规商户的关闭和商户注销问题也日益凸显。监管政策的“破五除二”使得超限用户面临注销老机器和商户的难题,第三方支付公司的不配合和时效问题让用户和代理商感到无奈。随着《非银机构管理条例立法》的实施,支付公司开始公布收费标准,交易量下滑,产品价格不断上涨,服务费用频繁收取,给用

pos机官网:在一机一户的背景下,持卡人怎样进行多元化消费,才能有效规避用卡风险?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1346次

一机一户后,市场上不少持卡人收到了银行的短信提醒,大致都是提醒大家规范化用卡,也有部分直接提示马上要降额的,可能一次不以为常,结果到了真的降额后,或多次降额后,才发现已经迟了…… 在当下,即使政策已经下达了,手中的机器也固定商户了,但仍有很多持卡人也还是不知道原因所在,随着银行对于信用卡的风控日益严格,持卡人若想实现多元化消费并降低被风控的风险,可参考以下方式:一、交易场景多元化为了丰富使用信用卡的场景,大家可以选择在我们日常生活的各个方面都使用到。如在饭店吃饭、外出超市购物、陪朋友去影院观影、经常性的网上购物、房屋装修、外出旅游等场景中都可用信用卡支付。这样很更能让银行觉得你的消费行为是真实且多样,避免被误判。二、交易地点多元化在日常生活中,信用卡交易没有

信用卡套现违规,银行也明令禁止——为啥大家还要这样干?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 868次

信用卡,本来是个挺正经的东西。它的初衷,是让你提前消费、之后还款,期间还能免息。对用户来说,是便利,是缓冲;对银行来说,是信任,是服务。可现实中,信用卡早已被很多人“灵活”的用成了“低息备用资金池”。扫码、刷卡、再还进去、再刷出来,一整套操作熟练得像日常工序。你说这是违规?他们说是“资金周转”。那问题来了:既然明知违规,为什么还有那么多人照干不误?原因很简单——这条路,太划算了。扫码费率0.38%,刷1万38元手续费,最高50天免息期,折算下来年化利率2.77%;刷卡费率0.60%,刷1万60元手续费,最高50天免息期,折算下来年化利率4.38%。再对比一下:信用卡分期的年化利率普遍在15%左右,最低还款18%;而银行的贷款虽然利率接近,但流程繁琐、审批严格、到账缓慢,

2025年你知道收款码常见的几种风控因素有哪些吗?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1089次

1、频繁测试不付款:经常空扫,测试金额却不完成付款。 2、敏感金额付款交易:比如全整数、888、999尾数。 3:频繁交易:短时间内频繁交易、不合理的交易行为。4、异常大额交易:金额相差太过大。 5、贷记卡付款比例过高:信用卡支付占比超过80%。 6、异地远程收款:远程交易占比过高,会触发风控。 7、长按识别付款:长按识别付款,容易触发风控。 8、金额波动异常:收款码长时间不交易,突然大额交易。 9、付款人固定:长期就几个人交易,无其他付款人。 10、非行业标准交易:不符合入网行业的交易金额和时间。 11、交易投诉:微信支付宝自动监测风险和投诉情况。 总结:商家在使用收款码的时候要规范合理正确

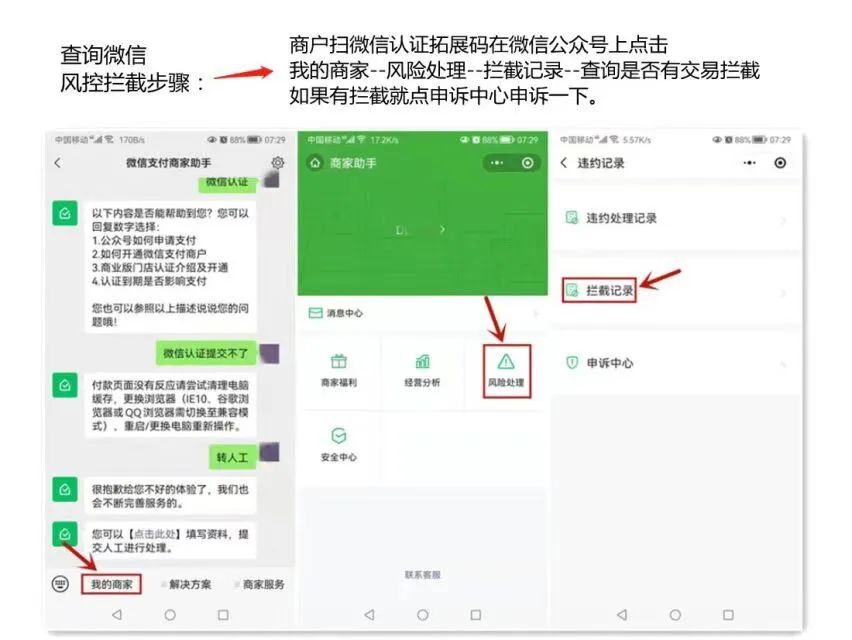

pos机官网:收款码风控限制如何解除,步骤实操如下

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1808次

收款码风控如何申诉解除 各位老板朋友们好,最近不少商户的老板们反馈店里面的聚合收款码微信或支付宝收款金额受限,甚至不支持信用卡支付,如果你有时间可以按下边的图片步骤看一下自己的微信支付宝是否风控,如果风控可按以下步骤进行申诉。 微信申诉步骤:第一步打开微信搜索微信支付商家助手小程序或公众号都可以。第二步点击左下角我的商家。 第三步点击风险处理看一下功能限制记录,看一下是否被限制,如果被限制了可按照要求进行申诉。 支付宝申诉步骤:第一步打开支付宝APP在支付宝APP内搜索“商家安全服务”。比对商户名和需要解除限制的商户名是否一致。第二步商户点击

pos机官网:信用卡到底是不是好东西?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 982次

有人说信用卡是坑,你说这话最起码的底层逻辑都没有。有的人欠几十万也能上岸,有的人可以从一两万滚雪球到几十万,你不懂还不学,到最后躺平摆烂。首先信用卡的普及确实让很多人养成了过度消费的习惯让还款日变成了噩梦债务缠身甚至妻离子散,但是也有人利用信用卡翻身上岸,幸福美满。 我们不要追求过多的信用卡和高额度,三五张已经足够了,多了反而是隐患,总额度不要超过月工资的20倍就好。我想说的是信用卡对于有稳定收入,有自控力人来说那就是好东西,对于没有固定收入不懂得规划还没有自制力的那就是噩梦。要想办法借鸡生蛋,而不是杀了吃肉。 是让你玩卡,不是被卡玩!!!

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!