POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

快速恢复:POS机无法连接网络?五大方法助你轻松解决(收藏+关注)

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1015次

在使用智能POS机进行支付时,网络连接问题是用户常遇到的困扰之一。无论是网络信号弱、设备设置错误还是系统故障,都可能导致POS机无法正常连接网络。本文将为您提供一些实用的解决方法,帮助您快速恢复网络连接,确保支付流程顺畅。1.检查网络设置首先,确保智能POS机已正确连接到网络。检查设备的网络设置,确认已选择正确的网络模式,并确保网络运营商与POS机支持的运营商一致。此外,检查设备的IP地址、子网掩码和网关等设置是否正确。2.确认网络状态检查智能POS机是否能够正常访问网络。可以通过使用其他设备在同一网络下进行连接测试,确认是否是POS机本身的问题。如果其他设备也无法连接网络,可能是网络本身存在问题,建议联系网络提供商寻求帮助。3.重启设备有时,智能POS机无法连接网络可能是由于设备暂时

信用卡还款后即刻消费是否算还款完成?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 935次

近日,有卡友在评论区提问:信用卡出账单后,若立即还款并随即刷出,这样的操作是否算作还款完成?针对这一问题,本文将进行详细解答。首先,关于信用卡的还款时机,许多人存在一个误区,认为只有在还款日当天还款才算数。实则不然,我们的信用卡在账单日出来后,便可以立即进行还款,无需等到最后还款日。再者,关于信用卡还款后的消费问题,许多卡友认为还款后应等到下个月再消费。但实际上,信用卡还款后,其额度是可以立即重新使用的。信用卡的还款只看进账,不看出账。也就是说,当我们在账单日或还款日将款项还入后,所消费的账单将在下个月出账。例如,若你的信用额度为一万,账单出来后需还款一万,此时你还入一万,银行即视为你已将账单还清。那么,这样的还款操作有何意义呢?其优势在于本金压力小,且由于当月已还清账单,因此不会产生任何利

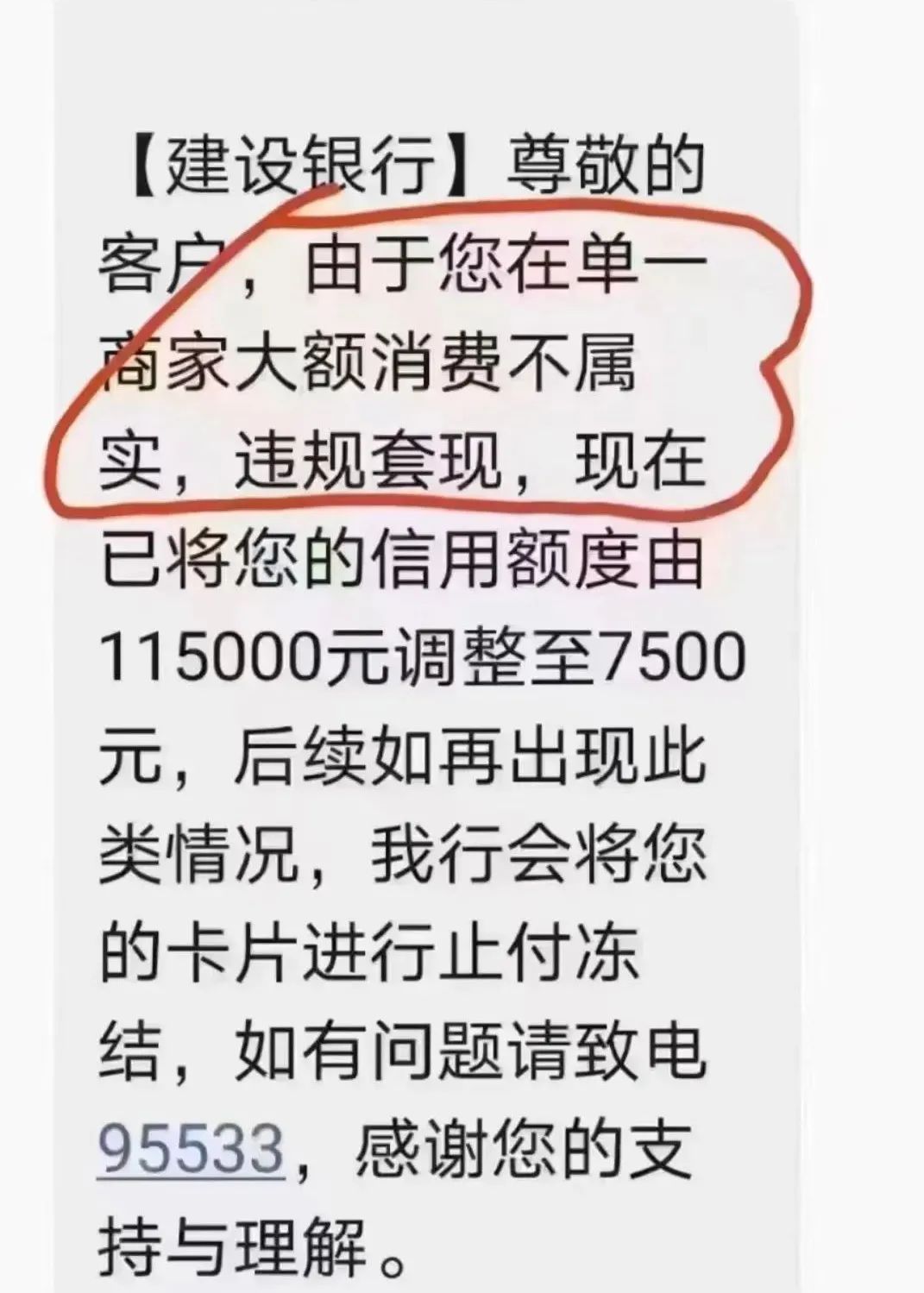

一机一户后!总是单一商户消费刷卡,再用可能被风控!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 756次

最近不少中信卡友手机突然弹出警告短信——信用卡要是总在同一家商户刷卡,或者固定地点大额消费,可能被系统判定异常。这真不是吓唬人,已经有持卡人付出惨痛代价。有些朋友可能嘴上说无所谓,但要是真降额了应该还是会很着急吧。上个月就有建行卡友栽了跟头,因为在某家店频繁刷出数万元大额账单,11.5万的信用卡额度直接被砍到7千5,还收到"再犯就封卡"的最后通牒。更离谱的案例,某位卡友收到短信时傻眼了,因在包含本人姓名的商户交易,直接触发银行风控系统,卡片直接被临时止付,如需开卡请您还清欠款后再申请,你说这个头疼不?现在连分期还款都要打报告申请。现在各家银行的风控雷达比机场安检还灵敏。建议大家刷卡时注意"多元化",今天超市买日用品,明天加油站加油,周末再吃顿火锅,咱们

pos机:如何避免掉入低费率陷阱?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1382次

刷卡机的低费率往往暗藏风险,多数情况下确实存在陷阱。以下是低费率POS机常见的套路及避坑建议,综合行业信息整理得出:一、低费率POS机的常见陷阱1.跳码风险支付公司可能通过技术手段将交易跳转到公益类(如医院、学校)或优惠类商户(如加油站),降低自身成本。但银行因分润减少,可能对持卡人信用卡进行风控,导致降额或封卡。2.隐性收费冻结押金:以“免费办理”吸引用户,首刷时扣除298-399元押金,但后续以“未达交易量”为由拒绝退还。流量费与秒到费:部分POS机每年收取60-99元流量费,或每笔交易加收1-3元秒到费,实际成本远超宣传的“低费率”。后期涨价:前3个月以0.38%费率吸引用户,后续偷偷上调至0.6%以上,且合同条款未明确标注。3.电销诈骗不法分子冒充银联或支付公司客服,以“免费升

0.38费率POS机套路大起底!真实案例被坑。

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1082次

近期被问爆的"0.38费率P0S机"到底能不能用?作为混迹支付圈8年的老司机,今天给你们扒个底朝天!首先,0.38费率确实有但百分之90的人根本用不对!楼下小卖部的个体户扫的手续费确实是0.38,但咱们手里的POS机可完全不是一回事儿!刷和扫是两回事,有老铁就被坑惨了。说好0.38费率,结果刷1万块手续费63+账户费18+流量费48,算下来比正常0.6还贵30!选机子不能只看表面宣传的吸睛条件,还要知道后面的本质。越是笑着告诉你低费率,越要多个心眼,天上掉馅饼的事情确实不会有的。您得擦亮眼睛,要找有资质的支付牌照,收费项目要看清楚是否有坑。要是说刷和扫都是0.38,那就直接拒绝了,毕竟出来做生意也不是做慈善的对吧!真实案例:开服装的王姐贪便宜办了0.38机器,

如何维护个人信用记录以适应259文件的要求?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 743次

一、了解个人信用记录的重要性个人信用记录是金融机构评估客户信用状况的重要依据,直接影响到能否获得贷款、信用卡等金融服务。良好的个人信用记录不仅有助于获取更多金融机构的认可和支持,还对个人财务安全和未来发展具有重要意义。二、定期查询个人信用报告定期查询个人信用报告是维护信用记录的重要措施。通过查询信用报告,可以及时了解自身的信用状况,发现并解决潜在问题。建议每年至少查询一次信用报告,确保信用记录保持良好状态。这有助于提高信用评级,避免因信息错误或遗漏导致的不良影响。三、按时还款按时还款是维护个人信用记录的关键。无论是信用卡、贷款还是其他金融产品,都应确保按时还款,避免产生逾期记录。金融机构在259文件实施后更加关注客户的还款记录,因此按时还款至关重要。如果确实无法按时还款,应及时与金融机构沟通

pos机官网:为什么会有POS机进黑名单?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 921次

在商业交易中,POS终端扮演着重要的角色,方便了消费者的支付和商户的经营。然而,部分POS终端因存在违规行为或风险较高,被支付机构列入入网黑名单,禁止用于交易。这对商户的日常经营带来了不便和潜在损失。本文将介绍POS终端被列入黑名单的常见原因,并提供相应的应对建议。一、POS终端被列入黑名单的常见原因违规操作虚假交易:商户故意虚构交易信息,以获取不当利益。这包括虚构交易金额、商品信息或消费者信息等行为。高风险交易:某些交易行为可能涉及洗钱或其他非法活动,严重违反金融监管规定和法律法规。安全问题终端设备异常:POS终端可能存在硬件或软件漏洞,导致交易数据泄露或篡改,影响交易安全。商户资质不符:商户未能满足支付机构的合规要求,如未按时提交相关证件或经营状况不符合规定。其他违规行为违反费率协议:商

pos机官网:信用卡还款后即刻消费是否算还款完成?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 834次

近日,有卡友在评论区提问:信用卡出账单后,若立即还款并随即刷出,这样的操作是否算作还款完成?针对这一问题,本文将进行详细解答。首先,关于信用卡的还款时机,许多人存在一个误区,认为只有在还款日当天还款才算数。实则不然,我们的信用卡在账单日出来后,便可以立即进行还款,无需等到最后还款日。再者,关于信用卡还款后的消费问题,许多卡友认为还款后应等到下个月再消费。但实际上,信用卡还款后,其额度是可以立即重新使用的。信用卡的还款只看进账,不看出账。也就是说,当我们在账单日或还款日将款项还入后,所消费的账单将在下个月出账。例如,若你的信用额度为一万,账单出来后需还款一万,此时你还入一万,银行即视为你已将账单还清。那么,这样的还款操作有何意义呢?其优势在于本金压力小,且由于当月已还清账单,因此不会产生任何利

pos机官网:不符合规定的机器费率提高了吗?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 616次

随着市场需求的变化,某支付公司近日发布了关于259合规产品的政策调整通知。为帮助商户和服务商更好地理解和应对此次调整,本文将对相关政策进行详细解读,并提供相应的适应策略。一、政策调整概述根据支付公司的通知,对于不符合259合规要求的产品,公司将进行价格调整;而符合259要求的产品则保持原价。具体调整细则将通过正式渠道通知各服务商和商户。支付公司强调,商户应确保使用符合259要求的终端设备,以保障交易的安全性和合规性。不符合259要求的主要情形包括:终端数量限制:单个商户名下的终端设备不得超过15台。黑名单管理:被列入支付公司黑名单的终端设备将被视为不符合要求。序列号篡改:终端设备的序列号(SN)如被篡改或修改,将不再符合259要求。二、适应策略指南为了帮助商户和服务商顺利过渡,以下是一些具体

pos机官网:信用卡降额的3个核心原因,90% 的人都踩过!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1094次

信用卡“断崖式降额”让不少卡友慌了神。最近总有人把责任推给“259号文”落地的一机一户政策,但实际情况远比想象中复杂。作为深耕信用卡领域多年的从业者,今天就带大家拆解降额背后的真实逻辑,并附上避坑指南。一、降额真凶:这3类操作比“一机一户”更致命1.商户名称“破绽百出”,直接暴露套现痕迹在“一机多商户”时代,部分支付平台注册流程简单,商户名直接显示为 “张三个体工商户”。但一机一码后,若仍用这类“敷衍”名称刷卡,银行很容易判定为 “自己刷自己卡”。建议:注册时选择贴近真实场景的名称(如“XX便利店”“XX服饰店”),降低人工审核风险。2.高频大额消费,却匹配“小商户”行业试想:在“XX奶茶店”单笔刷2万元、在

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!