POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

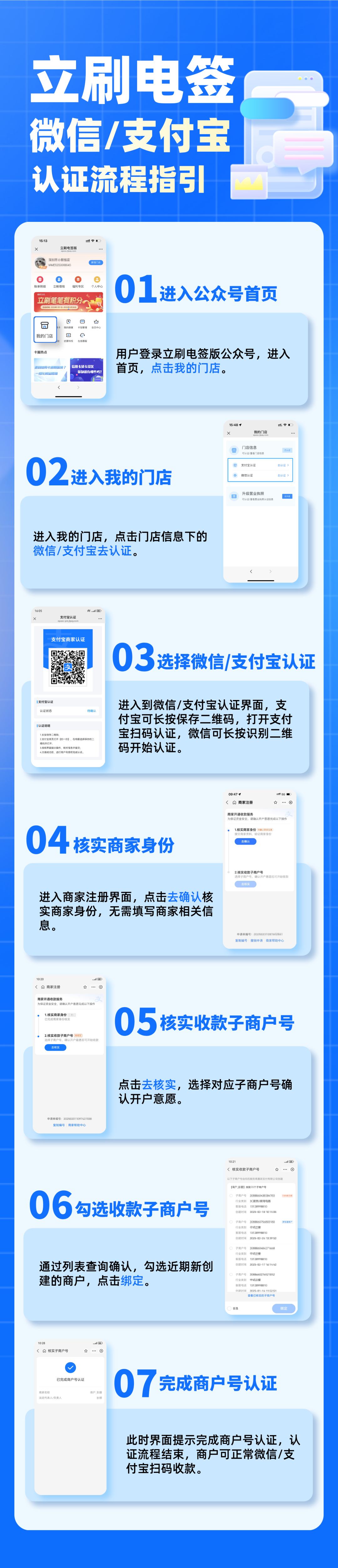

POS机官网:关于立刷电签版微信/支付宝的认证流程指引!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1133次

通过以下7步您可学会立刷微信和支付宝的认证方法,快快学起来吧!

POS机官网:新手必知!申请信用卡那些事儿

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 570次

今天来给大家讲讲新手申请信用卡的那些门道。首先,申请信用卡得准备好材料。一般来说,身份证是必不可少的,这就像你去学校得带学生证一样,是证明你身份的基本材料。然后,工作证明也很重要,像工作证、在职证明或者劳动合同都行。银行得知道你有稳定的工作,有收入来源,才放心给你发卡。有些银行可能还会要求提供收入证明,比如工资流水,这能让银行了解你的收入水平,从而决定给你多少额度。要是你有房产、车辆等资产,也可以提供相关证明,这会增加你申请信用卡的成功率,而且可能会让你的额度更高,就好比你向别人展示你有很多“家底”,别人会更信任你一样。接下来就是选择银行和信用卡种类了。不同银行的信用卡有不同的特点。国有大行,像工商银行、农业银行、中国银行、建设银行、交通银行,它们的信用卡一般比较稳健,额度可能相对稳定,优

POS机避坑必看!5大黄金准则教你秒选正规机,省下血汗钱!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1094次

查看支付牌照:通过中国人民银行官网政务公开中的“已获许可机构”,输入品牌名查询,确保支付机构拥有“银行卡收单”资质,无牌照的机器坚决不能用。 核验银联认证:正规机机身应有品牌名、银联标识,还要有配套说明书、售后指南以及400客服电话和投诉通道,缺少这些元素的“三无产品”要避开。 关注费率合理性:2025年,刷卡费率合理范围在0.55%-0.6%,秒到费0-3元/笔,流量费48-99元/年。若费率过低且收取大额押金,或秒到费按比例抽成、流量费首年免费后超100元/年等,都可能存在风险。 核对商户信息:刷卡后的小票商户名与信用卡账单上的商户名必须100%一致,且不能显示自己的名字,否则可能是跳码机或存在违规风险。 考察售后保障:可通过测试客服响应速度来考

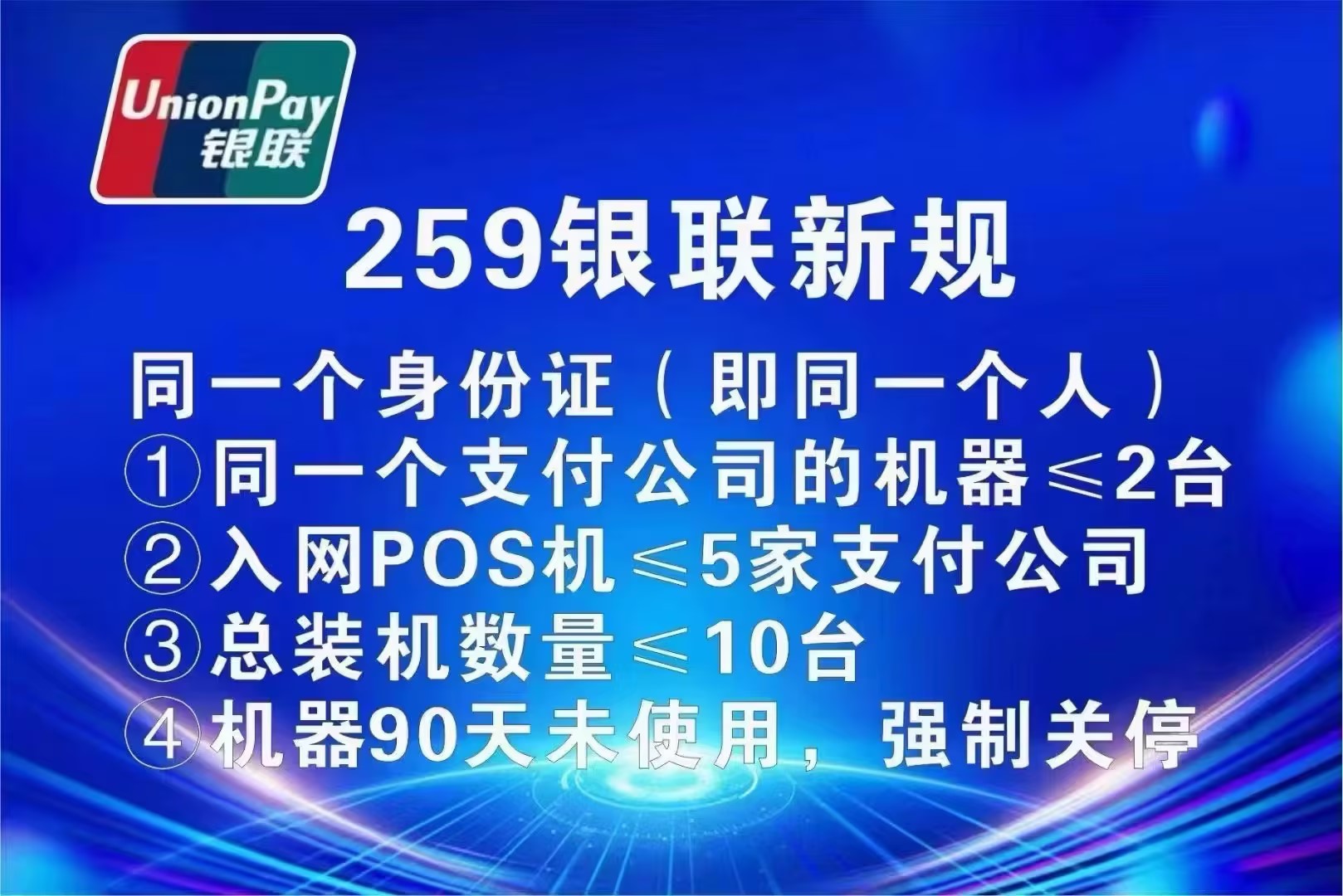

小微商户必看!银联推出一键查询与注销功能,助力解决 “僵尸户” 难题!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1175次

相信很多经常用卡的伙伴都在头疼这个事。就是以前胡乱办理了很多不正规的机器。涨费率之后随手就丢了。或者不用了。日积月累导致名下办理很多机器,等到遇见靠谱的机器了。名下注册已满5个小微商户。不能办理新机器了。今天我告诉大家一个解决办法:注销掉名下不用的机器。再也不用担心它占用我们的名额了!!如图所示:第一步;打开云闪付收款码第二步:我的-我是商户然后第三步:找到小微管理:下一步:打开小微商户查询及管理、然后选择不用的商户,点击(终止收款服务)最后一步:确认终止,然后等待一个工作日!再查看一下结果。以上就是注销机器的全部过程!如需开通官方正品。银联认证。三标机器!!联系小编。免费办理!绝不涨价!安全稳定!

信用卡遇到这种POS机刷卡行为,银行一眼就能看出你在TX!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1223次

2025年以后银行风控是比较魔幻的,作为实体,我们都知道各家银行它们的风控政策在央妈妈的带领下,都在有条不紊的去进行一个收紧政策。往年只要是我们按时还款不逾期,卡片基本上都可以保住原有额度,而且有可能还会因为咱们刷卡比较频繁,然后出现一个提升额度的情况。但是今年不一样了,如果你只想靠按时还款这个动作让银行帮你提额,现在是基本不可能了,我们能完完整整的保证我们现有的授信额度,不出现降额封卡就已经是很幸运了。今天小编就想跟伙伴们一起了解一下,今年到底有哪些使用信用卡在POS机上TX行为将会成为各家银行之后风控的重点,下面我们就一起来看一下。第一点,虚假交易。1、POS机消费商户名称虚假,商户名称在对比国家权威机构(工商网、红盾、蓝盾)的数据库时候根本查询不到,或者是多字少字,滥竽充数的都不叫做真

pos机官网:申卡被拒?征信花?别慌,这里有解决办法!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1326次

申请信用卡被拒,很多时候是因为征信出了问题。银行在审批信用卡时,会查看你的征信报告,上面的查询记录太多,就会让银行觉得你有风险。先来搞清楚两个概念:硬查询:比如你申请信用卡、贷款,或者给别人担保,银行会查你的征信,这就是硬查询。这种记录对申卡影响很大,会在征信报告上保留2年。软查询:比如你自己查自己的信用报告,或者银行正常的贷后管理查询,这种影响很小。申卡被拒时,银行常说“征信花”,这可不是简单的查询多哦。还包括硬查询过多、多头借贷、逾期还款、频繁申请网贷和小额贷款等情况。这些都会让银行觉得你财务状况有问题,批卡就难了。别急,这里有几个小妙招:1.选对申卡渠道:如果查询次数太多,网申可能不行,可以试试去银行网点申卡,尤其是有存款、理财或者工资代发的银行,成功率会高很多。2.减少硬查询:别

pos机官网:信用卡逾期1天、90天、180天分别有什么后果?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 810次

有的朋友信用卡逾期几天,担心会不会有什么影响。其实信用卡逾期几天可以放宽心,不会有什么影响,因为目前大多数银行都会提供三天的容时服务,所以银行信用卡逾期一两天也许并不会产生可怕的后果。当然,有的银行容时期限不是三天,具体要看银行的规定。对于信用卡逾期,大部分持卡人总有一个想法就是反正已经逾期了逾几天不都一样吗?事实上,逾期有等级之分,信用卡逾期1天和90天的后果天差地别,今天就带大家一起了解一下逾期的那点事儿。什么情况下属于逾期呢?在最后还款日后的一两天内仍不还款,过了最后还款日,银行工作人员电话催缴后,客户仍未还清欠款,包含未按规定足额还款,逾期一天也会上征信。个人信用报告是一个客观记录,不管是逾期一天还是逾期90天都会如实记录,信用卡逾期1~30天变为1,31~60天为2,以此类推,18

POS机官网:教你2招解决POS机骚扰电话和短信!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1128次

现在市面上有大量的电销POS机以及短信营销POS机的现象,导致不少人财产安全受到威胁;就连小编也曾也多次接到电销POS机的电话以及短信,为避免上当受骗大家一定要小心谨慎,多家收单机构也都在官网发文提醒用户对此类现象提高警惕。pos机电销POS机以及短信营销POS机大多都是以低价费率或者免费办理为诱惑,诱导用户上当受骗办理POS机,如果没有防备心理使用了此类来源的POS,都是存在潜在的资金风险。请注意:电销POS机一般是冒充售后、客服或银联中心,打着机器更新换代、降低费率、免费办理/邮寄的幌子诱导我们办理使用。短信营销POS机一般是以旧POS机即将不能使用,免费更换低费率为主要内容诱导我们办理安装使用。虽然不是所有的电销POS机和短信营销POS机都存在资金风险,但确实存在很多持卡人因使用此类来

想要刷卡不被风控,赶快了解信用卡信审内部风控体系。

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1037次

很多人办信用卡是为了用来应急的,账单出来后还进去又马上刷出来,结果这样做就导致了信用卡被风控,不是被降额就是被封卡。那信用卡应该怎样刷才不会被风控呢?很简单,了解了信用卡信审内部风控体系后,想被风控都难。信用卡信审内部风控体系:一、信用卡申办激活初始分计算方法及四个评分级别高分上限:1000分初始分:600分进入风控分数:420分封卡分数:350分二、商户类型公益减免类:公立学校、公立医院、社会福利机构等。(银行亏钱-封卡)民生类:加油站、大型仓储类超市。(银行利润低-降额)标准类:餐饮、宾馆、娱乐、珠宝等。(银行收益高-提额)三、用卡加分项标准类:单笔1-5分特约商户:单笔5-10分优惠类特殊:单笔1-2分账单分期24月:100分账单分期12月:50-60分账单分期3-6月:20-50分四

POS机基本常识汇总,给你整理出来了一定要收藏!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1358次

什么叫POS机一机一码?一机一码指POS机是由银联授权,根据POS机用户的五证信息,绑定唯一一个MCC码的POS机终端,这样做可以保证商家刷卡资金的安全,一般来说,只要是正规银联POS机,都是一机一码。POS机收取的提现费是什么?提现费一般在支付公司提供刷卡秒到服务的时候才会出现,就是交易后立马到账,正常情况下的POS机走银联结算通道,银联结算都是T+1到账,也就是交易第二个工作日到账。及时到账需要申请提现,而提现的资金是由支付公司暂时垫资的,所以他们要收取一定比例的提现费。什么是POS机的电子签名?市面上没办法打印纸质小票的POS机终端一般会生成电子小票,虽然是电子小票但是也是需要持卡人签名的,在电子小票上签的字就叫电子签名POS机系统会直接存档,防止日后当比交易出现异议情况可以随时查阅。

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!