POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

259号文件落地产生了哪些深远影响?299押金取消又意味着什么?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 685次

随着支付行业的不断发展,一些新的变化正在悄然发生。去年就有预测指出,三方支付公司可能会对冻结客户299押金采取措施,如今这一变革正在逐步推进。近年来部分代理商违规收取冻结POS押金,引发了大量投诉,给支付公司带来了诸多困扰,支付公司也开始积极应对这一产业矛盾。支付公司为了摆脱押金投诉的困扰,近期采取了一系列措施。一些支付公司直接向相关部门推送违规代理商的信息,或者警告相关代理商解决投诉问题,甚至直接对代理商进行罚款,以弥补客户的损失。那么,取消299押金或实施双录会对支付行业产生哪些影响呢?首先,对于采用电销、工单模式的公司来说,由于成本较高,299押金在维持运营成本方面起到了重要作用。如果三方支付公司取消押金功能,面对面成交的方式可能会发生变化,比如线下收取押金或采用权益收取模式。如果建立

0元开通收款码!没店铺也能申请商家码!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1203次

家人们!一直以为商家收款码是大老板专属,直到我发现新生收款码这个宝藏!个人也能轻松办,不用复杂手续,手机上弄弄就搞定~到账快还清晰,比私下转账方便多啦~悄悄说一句,偶尔自己也能扫来用,应急的时候超顺手。想告别收款混乱的宝子,真的可以冲!亲测好用不踩雷

POS 机迭代更新快,微智能pos机将成为市场主流产品!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 773次

今天和大家唠唠POS机那点事儿。这几年,支付方式变着花样地更新,POS机也跟着“进化”。先说说2012年的蓝牙POS,那玩意儿像个“小砖头”,得插手机耳机孔,刷卡还得连蓝牙,信号差得很,经常卡单,安全性也不咋地。可别小瞧它,这在当时也是个新鲜玩意儿,开启了一扇新大门。到了2018年,2G版电签POS登场,模样像个小手机,能扫码、能电子签名,揣兜里就能收钱,个人商家可喜欢了。为啥呢?信号相对好又稳定,收钱方便快捷,比蓝牙POS强多了。2020年,4G电签POS机横空出世,把刷卡、扫码、电子签名等功能都融合在一起,便携又安全,一举拿下市场主流地位。4G网络快且稳,刷卡不卡单,各大支付公司都力推,2G版本的电签逐渐退场。到了2024年,有公司推出带全触屏的电签POS,不仅颜值高,功能齐全,能像手

支持花呗白条的POS机有吗?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1068次

鲲鹏支付单笔5万,扫码0.38%,支持花呗白条。助力卡友用卡无忧!微信支付宝,京东白条单笔50000,每天30万0.38%秒到100%入网丝滑无感破五。进可攻,退可守,❤️欢迎v咨询:15020053339

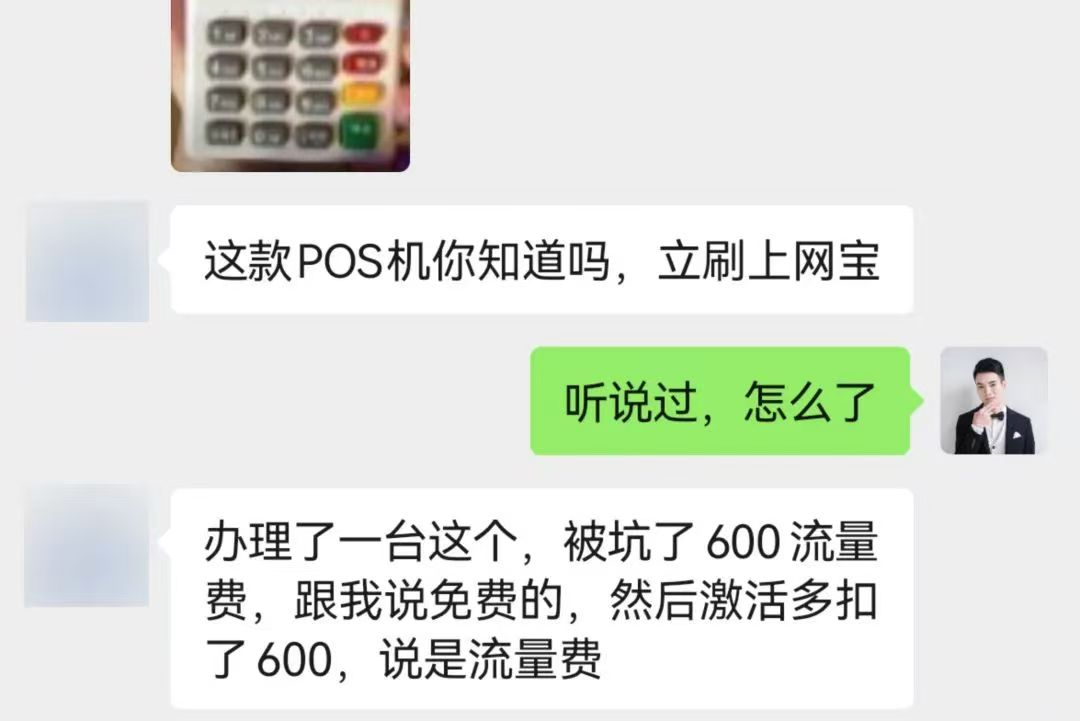

注意!有人办理立刷的这款POS机被骗600元流量费!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1130次

近日,有网友反映称:办理立刷POS机被代理商坑了600元“流量费”,而这款立刷POS机名为“立刷上网宝”。多元化产品:嘉联立刷上网宝据了解,“立刷上网宝”是嘉联支付官方于2024年5月推出的一款多元化功能产品,相较于普通款POS机最大的区别,是融合了“随身WI-FI”功能,既能刷卡也可以给手机、平板等设备连接网络。如果有“随身WI-FI”功能需求的持卡人,该产品倒也是个不错的选择,即使流量费600元/年高出同类产品很多,毕竟功能整合更加便捷。注:根据嘉联官网显示,其公布的《收费项目及收费标准》中有注明随身WI-FI项目,费用顶格是660元/年。此外,嘉联支付还在同年11月推出了一款权益性的Pro版本,同样有“随身WI-FI”功能,包括降低扫码费率的权益,办理要求是权益会员费299或399元/

信用卡8月新规真的太猛啦!倒卡的朋友这下可麻烦了!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1307次

八月新规定马上就要落地咯,个人POS机机要被禁止流通啦!这事儿影响可不小,快跟我来看看!一、为啥要规范个人POS机?堵住消费漏洞:有些不正规机构借着支付公司的渠道,搞出那些违规的机器,费用一点都不透明,乱扣费的情况经常发生,有时候单笔就能扣200+,太坑了。保障资金安全:从非正规渠道办的poss机,特别容易泄露信息,还可能被盗刷,规范之后,资金安全隐患就能降低不少啦。促进行业规范:之前第三方poss机市场,费率乱七八糟,还老是跳码,新规能让支付行业变得更透明,更靠谱。二、咱用户该咋整呢?赶紧停用单一商户设备!八月银行200+个监测指标完全启动,之后会对长期不用的卡片、交易异常的卡片进行规范管理,同一商户当天连续用两次,可能就会被限.制使用咯,早点停用,别到时候有损失。用

POS机申请时怎么识别真实费率?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1078次

1、POS机申请时怎么识别押金套路?说到办POS机,最容易被坑的就是押金问题。现在市面上主要有两种收费模式:第一种是发货前收39到99元押金,包邮到家,只要1个月内刷满1万就全额退还。这种最靠谱,机器到手就能直接用,押金说白了就是怕你拿机器不用。第二种最坑人!号称"免费送机",结果快递到付,注册后非要你首刷299元才能激活。代理嘴上说刷满6个月就退钱,实际上这笔钱直接进了他们腰包。网上那些骂POS机骗局的,十有八九都是栽在这招上。记住个小窍门:凡是要求首刷大额激活的,扭头就走。正规POS机根本不需要这操作,就像你去超市买东西,哪有先交押金才能进门的道理?2、POS机真实费率怎么看穿?费率这块水更深,教你三招防坑:首先看基础费率:刷信用卡0.6%、扫码0.38%、储蓄卡0.

POS机的流量费、保险费、免打扰服务费都来了!下一个要冒出的,又会是啥收费名目呢?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1222次

各大伙伴也被各种费用闹迷糊了,某些支付工具感觉就像流氓一样,无孔不入,搞不好就多出来了一个什么费用,弄得大家心累不已,如各种流量费、笔数费、服务费、保险费、风险管理费、甚至新出来的免打扰服务费......你都不知道哪些是合理的,甚至你听着都离谱,但事实就是,这是真实收取过的,只是看你是否有遇到过。说真的,这行里变着法子收钱的事儿也太多了。有些机构为了多赚点钱,真是挖空心思想出各种招数,让人防都防不过来,看着就气人!就拿流量费来说吧,一年收一次还说得过去,可一年收两三次就太不像话了;还有那些动不动就几十块、名字听着就莫名其妙的“保险费”“免打扰服务费”,你说后面会不会来个软件升级费?咱们可得多留个心眼,别轻易上当!各种投诉也在申报着内心的不满;如果一年被收好几次流量费,加起来两三百了!这种你

【养卡提额神器】一台刷卡机刷卡固定一个商户,扫码手动切换6个不同类型商户!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1239次

传统POS机的痛点,你中招了吗?刷卡永远一个商户——银行一看就是套现,分分钟降额封卡!手动切换商户麻烦——操作繁琐,还容易出错,费时费力! 养卡效果差——单一消费场景,银行觉得你没消费能力,提额遥遥无期!现在,这一切都被彻底颠覆了!刷卡1个商户,扫码智能切换6个商户!刷卡:稳定单一商户——适合大额交易,避免频繁切换引起风控! 扫码:自动匹配9个优质商户——餐饮、购物、娱乐…完美模拟真实消费! 养卡提额神器——多元化消费记录,银行主动给你提额! 操作超简单——无需手动切换,智能匹配,省心省力! 为什么这款POS机这么牛?银行最爱——模拟真实消费,降低风控风险! 费率优惠——低至0.38%,省钱又安全! 一机多用——支持微信、

2025年POS机刷卡秘籍:3个技巧让资金流动更高效!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 717次

王老板,您这刷卡单怎么全是整数金额?记得刚入行那年走访商户时,发现某餐饮店老板总在凌晨刷出8888元这样的金额。后来他的账户被银行风控冻结,损失了三个月流水。这件事让我明白,POS机刷卡看似简单,实则处处有学问。作为在支付行业摸爬滚打八年的老兵,今天就跟大家掏心窝子聊聊POS机刷卡的正确操作。咱们不整那些云山雾罩的大道理,就说说每天帮客户处理真实问题时积累的实战经验。无论您是刚入手POS机的小白,还是想更规范使用机器的老手,这些干货都能让您少走弯路。理财不是为了一夜暴富,而是为了让钱更有价值,让生活更有保障。一、POS机刷卡的正确姿势,这些细节必须知道在支付行业待得越久,越发现细节决定成败的道理。很多商户刷卡被风控,往往就栽在“想当然”三个字上。记得去年碰到位服装店老板娘,总说机器反应慢,

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!