POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

POS机在固定商户连续刷三次会停用?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1250次

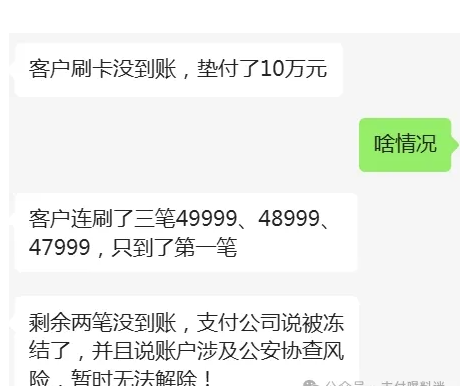

最近听说,有个代理商因为客户刷POS机的事儿,自己垫付10万块钱。 事情是这样的,客户用了代理商老婆的POS机刷了三笔钱,每笔都接近5万(金额分别是49999、48999、47999),但奇怪的是,只有第一笔到账了,剩下的两笔就像石沉大海,没了动静。 代理商赶紧联系了支付公司,结果被告知账户被冻结了。说是触发了什么风控,现在还解不了封。追问客服才给出了原因您的账户涉及公安协查风险,暂时无法解除!客服反馈无法解决,必须需要等到GA通知才行。这一等就是一个星期,钱还是没到账,客户急眼了,说要报警。代理商也是头疼得不行,由于代理商的工作特殊性,POS机只是兼职,如果用户闹到报警,自己的工作可能也会受到影响。没办法,最后只能自己掏腰包,把那10万块钱给客户垫上了。 &n

盘!信用卡刷卡周转的隐性成本,你有算过吗?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 988次

随着部分卡友无节制的用卡,市场上难免出现了各类卡奴,这时很多伙伴并没有关注到其背后的用卡成本,今天就跟大家来探讨一下信用卡周转的年化成本如果当你仔细算过后会发现其年化成本通常在20%-30%,具体需结合手续费、利息及潜在风险综合计算。以下是关键成本构成:成本手续费+利息1、POS机手续费市场普遍费率为0.55%-1.2%,部分渠道低至0.38%或高达1.5%。例:周转1万元,手续费约55-150元。如果单卡一个月需周转两次,则是110-300元。这样年化就直接到了13.2%-36%。 2、透支利息若未全额还款,银行按日息万分之五(年化18.25%)计息,且复利计算。例:周转1万元,逾期1年利息约1825元(不计复利)。3、分期成本若选择分期还款,手续费年化利率约15

POS机官网:信用卡的常见误解与真实价值1

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 482次

在大众认知里,信用卡常常被贴上负面标签,有人视其为坑,有人看作陷阱,更有人形容它是无底洞。从这些反馈来看,信用卡似乎让不少人产生误解。但事实上,信用卡不过是一个金融工具,用得好的人对它赞誉有加,用不好的人则满腹牢骚。今天,就让我们拨开重重误解,重新认识信用卡。误解一:信用卡会让人增加负债信用卡额度从几千元到数万元不等,若滥用信用卡、过度消费,确实会导致负债攀升。但信用卡本质是支付工具,关键在于人要学会驾驭它,而不是被它左右。一方面,20到50天的免息期能优化资金周转,比如把工资用于活期理财,获取额外收益;另一方面,良好的信用卡使用记录能积累信用,为房贷、车贷审批提供有力的数据参考。误解二:信用卡有年费不少用户因被扣年费,一怒之下注销信用卡,白白损失了这笔费用。其实,多数信用卡年费并非刚性收取

使用信用卡背后卡贷以及备用金后,会导致不提额?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1307次

其实信用卡额度也分为两种,除了卡片本身信用额度 还有卡片背后的额度。卡片信用额度主要是临时以及固定额度,卡片背后额度就多了,比如一些备用金,现金分期,卡贷之类的。像交行好享贷 、浦发万用金、中信圆梦金、广发财智金、招行E招贷、兴业兴享贷、民生现金分期等。大部分卡贷额度都是独立的,不会占用你卡片授信额度。但有部分卡贷会占用你的卡片授信额度,比如浦发万用金;只要你使用了万用金额度后期就会同步降低你的卡片授信额度。所以遇到这类卡贷的时候,申请之前一定要考虑清楚。因为使用类似的卡贷就会直接导致信用卡额度同步降低,而且最关键的是使用占用卡片授信额度的卡贷或者备用金之后会导致卡片后期提额困难,甚至因此直接进黑屋的都很多。很多卡友都反馈过招商银行的e招贷,使用之后很容易进招商黑屋

信用卡可能变数字卡!浦发信用卡到期续卡政策有调整

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1432次

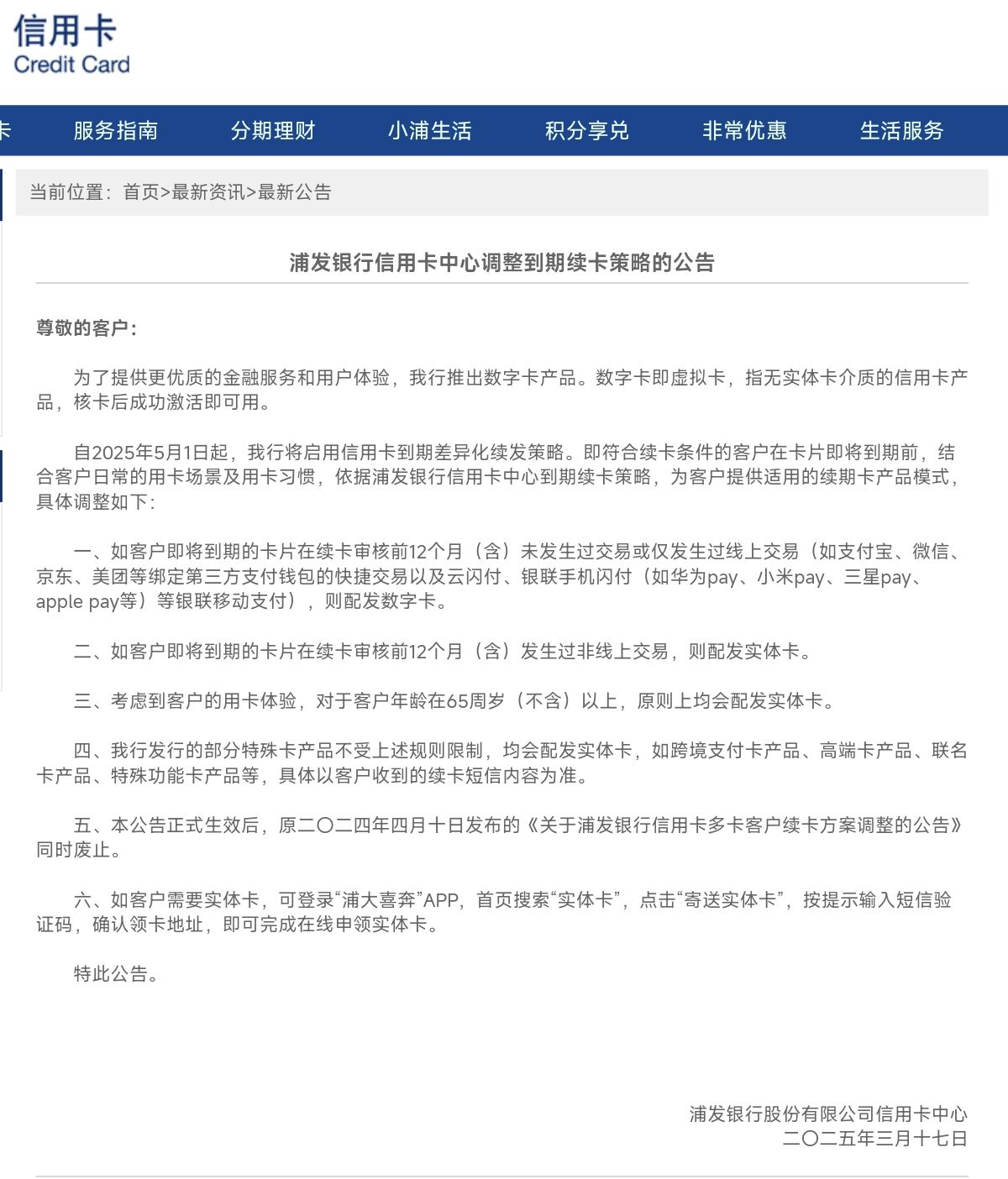

近日,浦发银行信用卡中心发布了《浦发银行信用卡中心调整到期续卡策略的公告》。根据公告显示,如果你持有的不是跨境支付卡产品、高端卡产品、联名卡产品等特殊功能卡产品,并且即将到期的卡片在续卡审核前12个月(含)未发生过交易或仅发生过线上交易。续卡时可能会实体卡变数字卡!公告详情: 为了提供更优质的金融服务和用户体验,我行推出数字卡产品。数字卡即虚拟卡 ,指无实体卡介质的信用卡产品,核卡后成功激活即可用。自2025年5月1日起,我行将启用信用卡到期差异化续发策略。即符合续卡条件的客户在卡片即将到期前,结合客户日常的用卡场景及用卡习惯,依据浦发银行信用卡中心到期续卡策略,为客户提供适用的续期卡产品模式具体调整如下: 一、如客户即将到期的卡片

POS机的费率多少是正常的,一文解答你的疑惑

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1063次

费率多少,钱秒到吗?这是小编粉丝平时问的最多的一个问题,也是持卡人最担心的问题,最近几年国家打压电销POS的情况非常严重,网上电销POS机刷卡不到账的情况屡见不鲜。国家规定的POS机费率标准:信用卡刷卡0.6%,储蓄卡刷卡0.5%,20元封顶。这类费率适用于大部分商家和行业。 但是为什么有的人又说0.38呢?那是扫码费率,信用卡扫码0.38%,商户收款0.38%,储蓄卡刷卡0.4%,18元封顶。不同的支付机构可能会根据市场情况及政策导向对费率进行调整,商户在选择时应关注具体费率及服务内容。如何选择合适的POS机费率呢?1、根据自身需求和交易特点:商户应根据自身的行业类型、交易金额、大小交易频率等因素,选择与之匹配的POS机费率,如果是个人TX使用,那么0.38%的码牌或者是商家收款

什么?POS机刷卡竟有这些雷区!这5个禁忌一犯,卡瞬间冻结!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 911次

最近,有朋友跟我吐槽,用朋友刚办的POS机刷了一笔款,结果资金直接被冻结,一头雾水。听他讲完整个经过,问题也就浮出水面了,主要是没有严格遵循用卡规范。如今,如何巧妙操作个人POS机、避开银行风控,已然成为众多持卡人的必备技能。为保障信用卡安全,避免银行卡遭遇非柜面交易限制或被银行冻结,以下要点一定要重点关注:01规律性异常每月8号固定将额度近乎刷空,比如总额10000元,每月8号都刷9900元,这种操作完全不符合日常消费的正常逻辑。02时间场景不符在喜好休息的凌晨时段刷卡,而此时商户大多处于休业状态,在这个时间刷卡,被风控盯上的概率直线上升。03金额整数化连续3笔以上都是相同整数金额,像5000元、20000元,或者是顺子、连号金额。这类刷卡金额太过规整,往往会让风控概率大幅提升。04突发

信用卡分期“有瘾”,被风控终成“黑户”

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1324次

信用卡分期的“甜蜜陷阱”,你中招了吗?当你刷卡12万选择分12期,每期0.6%的利率看似不高,每月720块手续费,12个月总共8640元。但真相是,你以为的年利率7.2%其实是个误区!因为信用卡分期利息随着本金逐月减少,利息却仍按全额计算,实际年利率直接飙升到13.29%!信用卡分期利息计算公式为:月分期利率×22.15就是你的年化。更可怕的是,如果你每个月还进去1万又刷出来,12万的窟窿永远填不上,光手续费就要吃掉7.2%,双重利息让你越陷越深,还被风控盯上。雪上加霜的二次分期当你还了6期剩6万时,再把这6万分期,二次分期的实际年利率依然是13.29%,加上之前的刷卡手续费,前6个月就要多交2790块!两次分期加持续刷卡,实际年利率轻松突破20%,这是风控已经判定你为高风险客户!这仅仅是分

必看!一机一户时代,判断自己是否高风险用户的关键要点!【建议收藏】

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1501次

大家好,今天来聊聊银行“高风险客户”的判定标准。在银行眼里,可不是随随便便就给人贴上这个标签的。究竟是什么因素会让银行把你列入“高风险客户”的名单呢?这背后其实藏着不少门道,关系到我们每个人的金融生活。接下来,就带大家一起揭开这个谜团,让大家提前知晓,有备无患,稳稳守护自己的金融安全。 银行判断高风险客户的一般因素 1负债率:收入不够还债,银行比你还慌!银行借钱给你,最担心的就是收不回来!要是你的负债率过高,比如说每月还款额占月收入的50%-70%(各家银行标准有差异),银行就会把你当成“高危对象”。咱举个例子,你每个月工资就那么多,但是信用卡欠了不少钱,还背着房贷、车贷,甚至还有其他消费贷款,这样一来,每个月工资一到账,一大半都得拿去还款,剩下的钱可能连基本生活开销都不

几个月不申卡、不去碰任何贷款,征信会恢复原样吗?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1333次

养征信像种仙人掌:旱不死,浇不烂,但三个月不碰就会烂根。深夜接到读者私信:"小编,我连续8个月没碰信用卡和贷款,为什么征信报告还是显示负债率76%?"这个问题像一盆冰水,浇醒了很多人的误解:征信修复不是熬时间就能通关的游戏。今天,小编用最直白的大实话,把这套规则掰开揉碎讲清楚。一、征信修复的三大误区:你以为的“静养”,可能是“慢性自杀”你以为的岁月静好,在银行眼中可能是暗潮汹涌:83%的持卡人存在“被动信用荒漠化”而不自知。为什么停用信用卡反而可能毁掉征信?误区1:不刷卡=零负债很多人以为不用信用卡,负债率就会归零。但真相是:已激活的信用卡,即使不用,银行也会按授信额度的10%估算潜在负债。举个例子:你有3张卡,总额度3万,哪怕全部剪卡不用,征信报告上依然显示3万&quo

站内搜索

最近发表

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!