POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

过度的套现,有哪些危害呢?看看你有没有中招?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1365次

过度套现到底有哪些危害,接下来,我们来一起讨论下!1.失去对额度的感知:套现容易让人失去对信用卡额度的感知,感觉就像在使用现金一样。这不仅会导致你对套现行为产生依赖,还可能让你染上以贷养贷的恶习,深陷卡债泥潭无法自拔。2.信用卡被封卡降额:如果你长期进行套现行为,银行迟早会发现并对你进行惩罚,比如封卡、降额等。因此,千万不要抱有侥幸心理,你的信用卡额度一夜之间归零也是有可能发生的。3.申卡难度增加:如果你在使用某张信用卡时全是疑似套现的行为,有效的消费记录很少,那么当你再想申请其他银行的信用卡时,就会因为这些不良记录而大大增加申请难度。我不提倡大家过度套现透支使用信用卡。

联系不上之前办POS机的业务员怎么办?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1261次

如果你之前办理的POS机业务员无法联系到,建议立即停止使用该POS机,并考虑重新办理一台有长期稳定售后服务的POS机。因为POS机的售后服务非常重要,一旦遇到问题需要及时解决,否则可能会涉及到资金安全问题。以下是一些关于立刷POS机的售后服务的建议:1、选择有长期稳定售后服务的POS机品牌选择一家有信誉、有长期稳定售后服务的POS机品牌非常重要。这样可以确保在使用过程中遇到问题时能够及时解决,避免因售后服务不到位而带来的安全隐患。2、了解POS机的售后服务范围和服务时间在选择POS机时,应该了解其售后服务范围和服务时间。商户应该选择覆盖范围广、服务时间长的POS机品牌,以确保在任何时候都能够得到及时的支持和解决问题。3、保留售后服务的联系方式在办理POS机时,商户应该保留售后服务的联系方式,

办理POS机时可以绑定别人的银行卡吗?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1718次

POS机是一种方便、快捷、安全的支付方式,可以提高交易效率、安全性和客户体验,同时也可以增加商家的营业额和管理效率。在办理POS机时,一些商家可能会想要绑定别人的银行卡,但是这样做是否合法呢?一、办理POS机时是不可以绑定别人的银行卡的。这是因为,商家在使用POS机刷卡时需要支付手续费,如果使用他人的银行卡,则可能导致商家无法正常支付手续费,存在资金风险。二、在使用企业营业执照办理的情况下,入账的银行卡可以是对公账户,不一定需要是法人本人的账户。但是,在绑定银行卡时,必须要提供银行卡持有人的身份证明和银行卡信息等相关材料。三、需要强调的是,目前国内没有任何一个POS机可以绑定别人的银行卡入账,这也是不符合法律法规的。商家在办理POS机时,必须使用自己的银行卡进行绑定入账。商家在办理POS机

三个有效防止信用卡【降额封卡】的技巧,90%的人还不知道!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1706次

信用卡最怕用的好好的,突然被降额或者被限制,最恐怖的是被封卡,一下子周转不过,太麻烦了。最近有卡友问,手头上有一张卡片被降额了,有没有办法最有效的避免被银行风控,担心别的卡片也被降额,就真的没有办法周转了。三招防止银行风控身边不少卡友按以下方法,都可以成功避开银行风控,就算现在风控特别严格的时间段,卡友不管是手头十几张卡片的,还是一个月周转几十个的,都没有被风控。卡友可以参考借鉴:1、合理办理设备如果卡友办理的设备刷卡商户名是自己的名字,这类的设备不能使用,建议及时更换,目前最好的方法是【设备+码牌】两者结合的方法,一方面解决一机一码问题,另一方面可以降低周转费用。搭配使用的方法可以规避风控。2、合理还款不少卡友还款后就被降额,主要的对还款的风险没有控制好。切忌还款后立马刷出来,这种操作会触

刷卡消费金额究竟多大好:这些限额与注意点你必须知道!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1388次

POS机在现代支付体系中占据着重要地位,为持卡人带来了便捷的非现金支付方式。然而,在使用POS 机刷卡交易时,有一些关键的限额和注意事项需要大家了解。一、POS机刷卡限额POS机单笔交易的最高限额通常为5万元。不过,储蓄卡的单日交易额度会受到发卡行的限制,而信用卡一般没有具体的交易金额限制。此外,部分商户可能出于风险管理考虑,设置了最高日刷卡限额,如信用卡刷卡不得低于信用卡额度的90%。二、刷卡交易金额建议若持卡人有大额交易需求,建议采用分批支付的方式。通常,每次交易金额在1万元左右较为适宜。同时,为避免被银行怀疑套现,持卡人应尽量避免整数额的交易,可适当增加或减少一些零头。三、注意事项切勿一次性刷完信用卡额度:尽管信用卡没有具体交易金额限制,但一次性刷完额度可能引发银行风险控制系

一机一户后,为什么有人降额?有人提额?这7个原因也许是的。

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1153次

从POS一机一户到现在,近期也有卡友向我们反馈了,信用卡额度从8W骤降至3k?这种情况需要警惕了!银行风控信号可能来了,疏忽或致封卡降额!在信用卡的领域里,每一位持卡人或许都曾梦想过拥有高额度的自由与便利。然而,当那稳稳的8W额度突然减至3k时,不禁让人心头一紧。这背后,隐藏着银行严密的风控体系,每一个细微的疏忽都可能触发降额或封卡的情况。一、逾期,风控的警钟!首先,不可忽视的是逾期问题。信用卡部门如同精明的侦探,每年定期向央行调阅持卡人的征信报告。一旦发现你的逾期记录如繁星点点,或是手中卡片过多管理不善,银行便有可能亮起降额的红灯。尤其当卡片长期处于大额消费与逾期并存的危险边缘,银行为了自保,往往会果断出手,轻则降额,重则封卡,不留余地。二、异常的消费轨迹!消费行为的异常,同样是银行风控的

同样是用Pos机,为何有人降额封卡,有人却10w额度?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1461次

很多人心里面都觉得pos机不是什么复杂的东西,就是一个简简单单的收款设备。这样理解也没有什么大的错误,不过呢,pos机并没有想得那么简单,它里面还是有点学问的。为什么有的人从开始玩信用卡直到现在,他的额度不但没有涨过,反而降低了呢?那又为什么有的人把卡养到了十几万或者是几十万呢?这就跟pos机有很大的关系。如果你会玩pos机的话,那把卡养到十几万或者几十万理所应当。Pos机从诞生到现在,它已经不仅是那些商户的必需品了,越来越多的人也开始用pos机来养卡提额,或者是进行一些资金周转之类的东西。2016年中国的移动支付标准确立了,从那时候起pos机就已经迎来了非常大的市场,随着市场的不断扩大,越来越多的朋友也逐渐的进入了这个行业里面。什么是是pos机?说白了它就是个用于非现金结算的收款设备,主要

银行卡突然受限的原因有哪些?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1968次

在使用银行卡进行交易的过程中,有时候会出现银行卡突然受限的情况,这给消费者带来了很大的不便。银行卡受限制的原因:1、频繁交易触发反洗钱、反欺诈等银行风控系统预警为了保障银行卡的安全性,银行会设置一定的风控系统预警机制。如果持卡人在短时间内进行了大量的交易,或者交易金额较大,就可能会触发银行的反洗钱、反欺诈等预警机制,导致银行卡受限。2、银行预留的客户信息不完善银行在设定客户信息时,需要客户提供一定的个人信息和联系方式等。如果这些信息不完善或者不准确,就可能会导致银行在处理交易时出现问题,从而导致银行卡受限。3、本人银行账户没问题,但交易对方的账户有问题在进行交易时,有时候对方的银行账户会存在问题,如账户被冻结、账户余额不足等。这种情况下,交易就无法顺利完成,从而导致银行卡受限。4、银行卡长期

刷卡消费金额究竟多大好:这些限额与注意点你必须知道!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1952次

POS机在现代支付体系中占据着重要地位,为持卡人带来了便捷的非现金支付方式。然而,在使用POS机刷卡交易时,有一些关键的限额和注意事项需要大家了解。一、POS机刷卡限额POS机单笔交易的最高限额通常为5万元。不过,储蓄卡的单日交易额度会受到发卡行的限制,而信用卡一般没有具体的交易金额限制。此外,部分商户可能出于风险管理考虑,设置了最高日刷卡限额,如信用卡刷卡不得低于信用卡额度的90%。二、刷卡交易金额建议若持卡人有大额交易需求,建议采用分批支付的方式。通常,每次交易金额在1万元左右较为适宜。同时,为避免被银行怀疑套现,持卡人应尽量避免整数额的交易,可适当增加或减少一些零头。三、注意事项切勿一次性刷完信用卡额度:尽管信用卡没有具体交易金额限制,但一次性刷完额度可能引发银行风险控制系统的关注

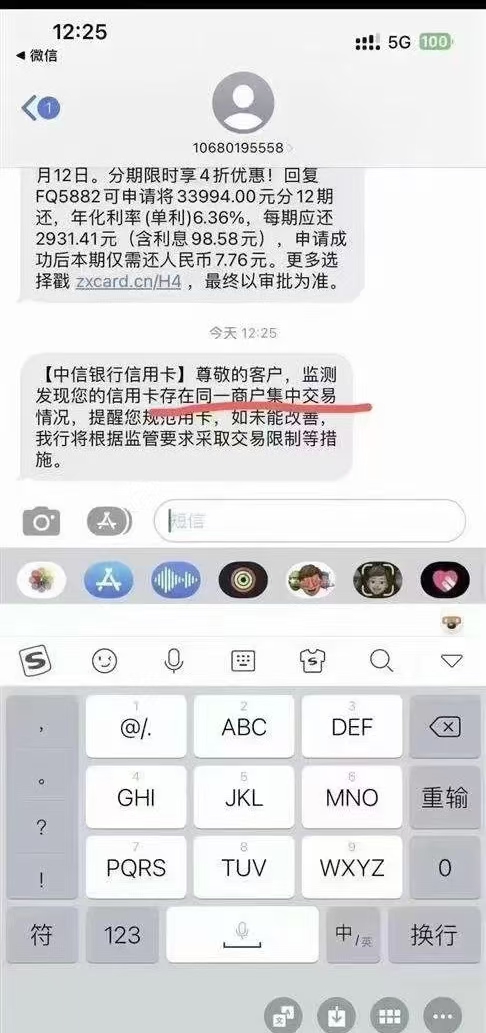

银行发短信明显提示了,别一直用一个POS机刷!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 1524次

银行都已经说的这么直白了,增加几台机器换着用才是正确的!!!很多支付公司都停止新增商户了,需要增加机器的抓紧时间联系我吧!!!

站内搜索

最近发表

标签列表

公益宣传

-

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!